แนะนำให้จัดสรรแผนลงทุนในระดับความเสี่ยงปานกลาง เน้นกองทุนตราสารหนี้ระยะสั้นและ Money Market ในสัดส่วน 40%กองทุนหุ้นไทยไม่เกิน 30% กองทุนด้านอสังหาริมทรัพย์และโครงสร้างพื้นฐาน 25% และกองทุนสินค้าโภคภัณฑ์ประเภททองคำ 5%ซึ่งสามารถกำหนดผลตอบแทนเฉลี่ยที่คาดหวังได้ในระดับ 5.0-5.5% ต่อปี

อัตราดอกเบี้ยนโยบาย คือดอกเบี้ยแกนหลักของประเทศซึ่งมีหน้าที่ประคองเศรษฐกิจให้เดินหน้าไปอย่างมั่นคง ไม่ตกต่ำจนประชาชนเดือนร้อน และไม่ร้อนแรงเกินไปจนสุ่มเสี่ยงซึ่งอัตราดอกเบี้ยนโยบาย จะว่าไปก็เปรียบเหมือนคันเร่งและแป้นเบรกของรถยนต์ ซึ่งความเร็วของรถยนต์ก็คือการเจริญเติบโตทางเศรษฐกิจของประเทศ

เมื่อเศรษฐกิจชักจะเหงาหงอย เติบโตต่ำ ซึ่งเปรียบเหมือนรถยนต์ที่วิ่งช้าลงจนแทบหยุด โดยหลักๆ ก็จะดูจากการเติบโตผลิตภัณฑ์มวลรวมภายในประเทศ (Gross Domestic Production หรือ GDP) ที่ชะลอตัว ยอดการส่งออกสุทธิที่ลดลง และอัตราเงินเฟ้อที่ต่ำลง คณะกรรมการนโยบายการเงิน (กนง.) ก็จะเหยียบคันเร่งด้วยการ “ปรับลดอัตราดอกเบี้ยนโยบาย” เพื่อส่งสัญญาณให้กลไกหลักในตลาดการเงิน ซึ่งก็คือแบงก์พาณิชย์ ปรับลดดอกเบี้ย เพื่อกระตุ้นให้เศรษฐกิจมีแรงฮึดจนกลับมาคึกคักได้อีกครั้ง กล่าวคือ

1) ส่งสัญญาณให้แบงก์พาณิชย์ “ในฐานะเจ้าหนี้” ลดดอกเบี้ยเงินกู้ เพื่อให้ลูกหนี้ซึ่งมีทั้งประชาชนและภาคธุรกิจหายใจหายคอได้คล่องขึ้นด้วยเหตุที่ค่าใช้จ่ายดอกเบี้ยจะลดลงและเมื่อดอกเบี้ยต่ำลง ลูกหนี้ที่เป็นประชาชนผู้บริโภค ก็มีแนวโน้มจะใช้จ่ายด้วยการก่อหนี้มากขึ้น และเมื่อดอกเบี้ยต่ำลง ลูกหนี้ที่เป็นภาคธุรกิจ ก็มีแนวโน้มที่จะกู้ยืมเพื่อไปลงทุนทำธุรกิจมากขึ้น

2) ส่งสัญญาณให้แบงก์พาณิชย์ “ในฐานะลูกหนี้” ลดดอกเบี้ยเงินฝาก เพื่อกดดันให้ลูกค้าเงินฝากนำเงินออมที่ได้ดอกเบี้ยต่ำลงไปใช้จ่ายมากขึ้น หรือไม่ก็เอาไปลงทุนอย่างอื่นที่ได้ผลตอบแทนสูงขึ้น

นอกจากนั้น การปรับลดอัตราดอกเบี้ยนโยบาย โดยกลไกแล้วก็คือการปรับลด “อัตราดอกเบี้ยธุรกรรมซื้อคืนพันธบัตรระยะเวลา 1 วัน” (1-Day Repurchase Rate หรือเรียกสั้นๆ ว่า 1-Day Repo Rate) ซึ่งเป็นอัตราดอกเบี้ยสำหรับธุรกรรมกู้ยืมระยะสั้นระหว่างสถาบันการเงิน ที่มีธนาคารแห่งประเทศไทยเป็นเจ้ามือหลักอยู่ในตลาด และมีธนาคารพาณิชย์เป็นคู่ค้าหลัก ซึ่งอัตราดอกเบี้ย 1-Day Repurchase Rate นี้มีความสัมพันธ์ใกล้ชิดกับอัตราผลตอบแทนพันธบัตรรัฐบาลระยะสั้นและระยะกลางด้วยเช่นกัน

กล่าวคือ เมื่อ 1-Day Repo Rate ถูกปรับลดลงอัตราดอกเบี้ยพันธบัตรภาครัฐ (กระทรวงการคลังและแบงก์ชาติ) ก็จะลดลงตามไปด้วย เมื่ออัตราดอกเบี้ยพันธบัตรลดลง ก็จะทำให้ความน่าสนใจในการลงทุนที่มีความเสี่ยงต่ำมาก ลดลงไปด้วย เท่ากับเป็นการกดดันให้นักลงทุนในพันธบัตร ต้องคิดใหม่ทำใหม่ ในการลงทุนอย่างอื่นให้ได้ผลตอบแทนมากขึ้น หลักการคล้ายกับการลดดอกเบี้ยเงินฝาก

และนอกจากนั้น การปรับลดอัตราดอกเบี้ยนโยบาย ยังมีผลต่ออัตราแลกเปลี่ยนด้วย เนื่องจากผู้ที่ลงทุนในพันธบัตรภาครัฐไทยนั้น ไม่ได้มีแค่คนไทย แต่ยังมีนักลงทุนต่างประเทศด้วย เมื่อผลตอบแทนต่ำลง ความน่าสนใจก็ลดลง จึงมีแนวโน้มที่จะถอนเงินลงทุนออกไปประเทศอื่นที่ให้ผลตอบแทนสูงกว่า จึงทำให้ค่าเงินบาท (เมื่อเทียบกับเงินสกุลหลักอย่าง US Dollar) มีโอกาสอ่อนลงด้วย และเมื่อเงินบาทอ่อนลง ภาคธุรกิจส่งออกก็จะขายสินค้าได้เป็นเงินบาทมากขึ้น กำไรก็จะมากขึ้น จึงเป็นการกระตุ้นเศรษฐกิจได้อีกช่องทางหนึ่ง

ในทางกลับกัน เมื่อเศรษฐกิจชักจะคึกคักเกินไป เติบโตร้อนแรง ซึ่งเปรียบเหมือนรถยนต์ที่ซิ่งเกินจนมีโอกาสแหกโค้ง เงินเฟ้อเริ่มจะพุ่งสูงจากการที่ข้าวของแพง กนง.ก็จะเหยียบเบรกด้วยการ “ปรับเพิ่มอัตราดอกเบี้ยนโยบาย” เพื่อส่งสัญญาณให้แบงก์พาณิชย์ ปรับเพิ่มอัตราดอกเบี้ยทั้ง 2 ขา เพื่อติดเบรกเศรษฐกิจให้ไม่ร้อนแรงจนเกินไป กล่าวคือ

1) เมื่อดอกเบี้ยเงินกู้สูงขึ้น ลูกหนี้ที่เป็นประชาชนผู้บริโภค ก็มีแนวโน้มที่จะลดการใช้จ่ายที่มาจากการก่อหนี้ และลูกหนี้ที่เป็นภาคธุรกิจ ก็มีแนวโน้มที่จะลดการกู้ยืม เพราะต้นทุนแพงขึ้น และ

2) เมื่อดอกเบี้ยเงินฝากสูงขึ้น ลูกค้าที่ชอบความเสี่ยงต่ำ ก็จะลดการใช้จ่ายและการลงทุนด้านอื่นๆ เพื่อเอาเงินมาฝากมากขึ้น

และเช่นเดียวกัน เมื่อมีการปรับเพิ่มอัตราดอกเบี้ยนโยบาย ซึ่งก็คือการปรับเพิ่ม 1-Day Repo Rate ก็จะทำให้การลงทุนที่มีความเสี่ยงต่ำมาก อย่างพันธบัตรภาครัฐ มีความน่าสนใจมากขึ้น เท่ากับเป็นการดึงเงินออกมาจากการลงทุนที่มีความเสี่ยงสูงกว่า

ทางด้านอัตราแลกเปลี่ยนก็เช่นกัน เมื่อผลตอบแทนพันธบัตรภาครัฐของไทยสูงขึ้น ความน่าสนใจก็สูงขึ้น จึงมีแนวโน้มที่เงินลงทุนจะไหลเข้าประเทศมากขึ้น จึงทำให้ค่าเงินบาท (เมื่อเทียบกับเงินสกุลหลักอย่าง US Dollar) มีโอกาสแข็งค่าขึ้น และเมื่อเงินบาทแข็งค่าขึ้น ภาคธุรกิจส่งออกก็จะขายสินค้าได้เป็นเงินบาทน้อยลง กำไรก็จะลดลง เท่ากับเป็นการชะลอเศรษฐกิจอีกทางหนึ่ง

ตั้งแต่กลางปี 2562 เป็นต้นมา กนง. ได้ทยอยปรับลดอัตราดอกเบี้ยนโยบายลงอย่างต่อเนื่องจากระดับ 1.75% ต่อปี เหลือ 0.50% ต่อปีในการประชุมเมื่อวันที่ 20 พฤษภาคม 2563 และล่าสุดในการประชุมเมื่อวันที่ 24 มิถุนายน 2563 ก็มีมติเป็นเอกฉันท์ ให้คงอัตราดอกเบี้ยนโยบายไว้ที่ระดับ 0.50% ต่อปี ซึ่งเป็นในระดับต่ำสุดเป็นประวัติการณ์ในรอบเกือบ 20 ปี นับตั้งแต่มีการเผยแพร่อัตราดอกเบี้ยนโยบาย โดยกนง. มีเหตุผลโดยสรุปดังนี้

1) เศรษฐกิจไทยในปี 2563 มีแนวโน้มหดตัวกว่าประมาณการเดิมแต่กิจกรรมทางเศรษฐกิจมีสัญญาณฟื้นตัวหลังจากคลายมาตรการควบคุมโรค

2) อัตราเงินเฟ้อทั่วไปเฉลี่ยทั้งปี 2563 มีแนวโน้มติดลบมากกว่าที่คาดตามราคาพลังงานที่ลดลง

3) เสถียรภาพระบบการเงินเปราะบางมากขึ้นตามภาวะเศรษฐกิจ แต่นโยบายการเงินมีความผ่อนคลายมาตั้งแต่ต้นปี และมาตรการภาครัฐได้ช่วยบรรเทาผลกระทบและสนับสนุนการฟื้นตัวในระยะต่อไป

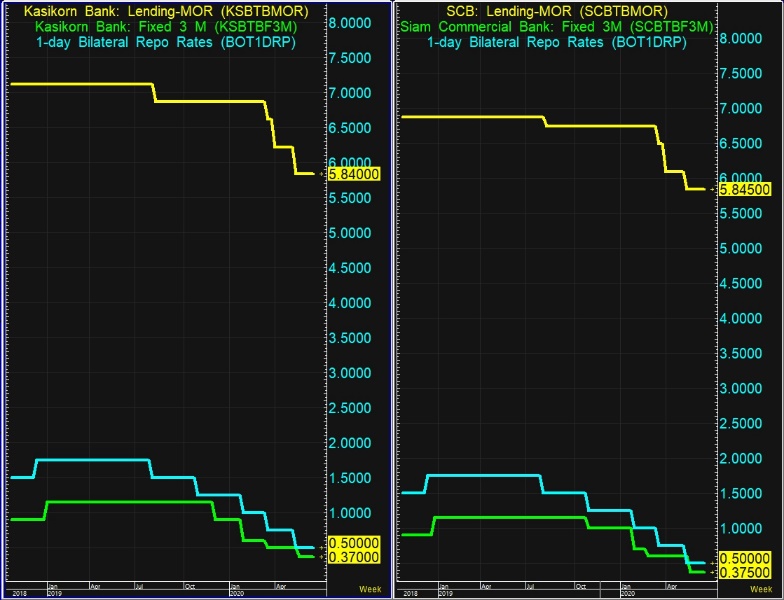

อัตราดอกเบี้ยเงินกู้ MOR และเงินฝากประจำ 3 เดือนของบางธนาคาร เทียบกับอัตราดอกเบี้ยนโยบาย ซึ่งมีแนวโน้มลดลงอย่างสอดคล้องกัน (กราฟจาก Aspen by ThaiQuest)

2) อัตราผลตอบแทนพันธบัตรรัฐบาลและหุ้นกู้เอกชนลดต่ำลงทำให้ผลตอบแทนตราสารหนีัทั้งระบบที่ออกใหม่ จะต่ำลง แต่ตราสารหนี้ที่มีอยู่เดิมในตลาด จะมีราคาสูงขึ้น (ตามสมการ อัตราดอกเบี้ยในตลาดลด = ราคาตราสารหนี้เพิ่ม)

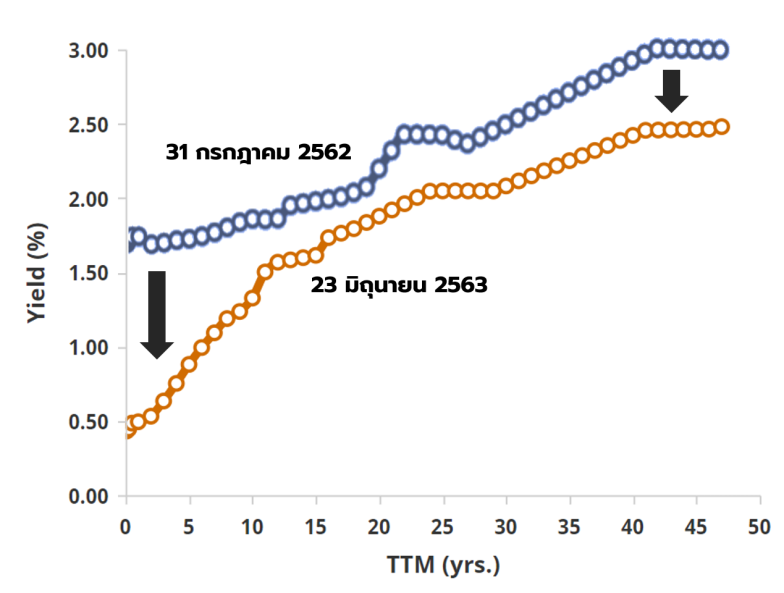

เส้นอัตราผลตอบแทนพันธบัตรรัฐบาลไทย (กราฟจาก: ThaiBMA.or.th)

กนง.ยังมีมุมมองเป็นลบต่อแนวโน้มเศรษฐกิจไทยในระยะข้างหน้า และอัตราดอกเบี้ยโดยทั่วไปยังอยู่ในระดับต่ำมาก ขณะที่ตลาดหุ้นไทยแม้จะฟื้นตัวขึ้นมาพอสมควรจากจุดต่ำสุดของปี แต่เมื่อเข้าช่วงปลายเดือนมิถุนายน 2563 ก็เริ่มชะลอตัวลง ส่วนหนึ่งอาจเป็นผลจากนักลงทุน เริ่มรอดูผลประกอบการจริงของบริษัทจดทะเบียน รวมถึงตัวเลขเศรษฐกิจ ที่จะค่อยๆ เผยออกมา อย่างไรก็ดี ตลาดหุ้นต่างประเทศหลายแห่งมีการฟื้นตัวดี

จึงแนะนำให้จัดสรรแผนลงทุนในระดับความเสี่ยงปานกลาง เน้นกองทุนตราสารหนี้ระยะสั้นและ Money Market ในสัดส่วน 40% กองทุนหุ้นไทยไม่เกิน 30% ซึ่งอาจทดแทนบางส่วนด้วยกองทุนหุ้นต่างประเทศโดยเฉพาะกลุ่มเทคโนโลยีที่มีฟื้นตัวดีในช่วงที่ผ่านมากองทุนด้านอสังหาริมทรัพย์และโครงสร้างพื้นฐาน 25% และกองทุนสินค้าโภคภัณฑ์ประเภททองคำ 5% ซึ่งสามารถกำหนดผลตอบแทนเฉลี่ยที่คาดหวังได้ในระดับ 5.0-5.5% ต่อปี