นักลงทุนหลายท่านสงสัยและกังวลเรื่องค่าธรรมเนียมกองทุน ว่าแต่ละรายการคือค่าอะไร? เก็บทำไม? เก็บมากเกินไปหรือเปล่า? เราโดนเอาเปรียบหรือเปล่า?

บทความนี้จะเล่าให้ฟังว่าค่าธรรมเนียมกองทุนทั้งหมดทั้งมวลมีอะไรบ้าง เพื่อที่นักลงทุนจะได้เข้าใจในการลงทุนในกองทุนรวมมากขึ้น และสามารถนำเรื่องค่าธรรมเนียมมาคิดประกอบการตัดสินใจได้อย่างถูกต้อง ไม่เสียค่าธรรมเนียมมากเกินความจำเป็น ซึ่งจะทำให้ผลตอบแทนลดลงโดยใช่เหตุครับ

ทำไมกองทุนต้องเก็บค่าธรรมเนียม

ตอบแบบตรงไปตรงมา ค่าธรรมเนียมคือ “รายได้เพียงอย่างเดียว” ของกองทุนครับ ถ้าไม่เก็บกองทุนก็ไม่มีรายได้ เพราะผลตอบแทนที่ได้จากการลงทุนต่างๆ กองทุนไม่สามารถงุบงิบได้ ผลตอบแทนจะรวมอยู่ในมูลค่าหน่วยลงทุนและเงินปันผล ซึ่งเป็นของนักลงทุนทั้งหมด

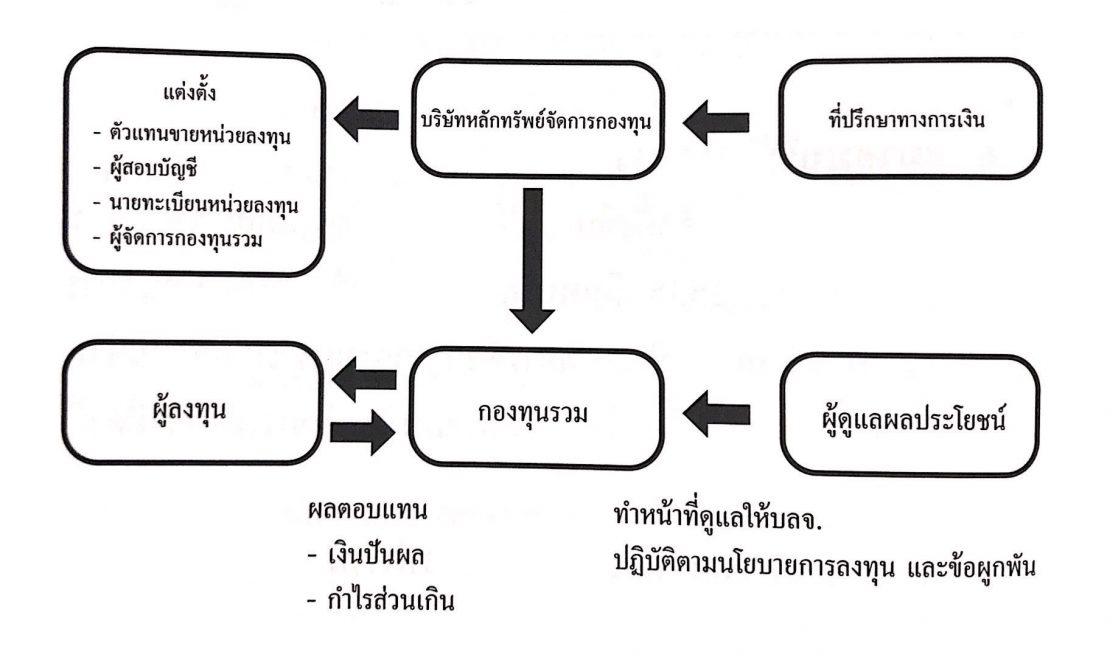

แล้วรายได้จากค่าธรรมเนียมนี้กระจายไปตรงไหนบ้าง? ก็จะกระจายไปให้ทุกคนที่มีส่วนช่วยในการบริหารกองทุน ได้แก่ บลจ., ผู้จัดการกองทุน, ตัวแทนซื้อขาย, ผู้ดูแลทรัพย์สิน ฯลฯ

ดังนั้น ค่าธรรมเนียมเป็นเรื่องที่เลี่ยงไม่ได้ ไม่ว่าจะเป็นการลงทุนในทรัพย์สินใดก็ตาม ทั้งหุ้นแล้วก็กองทุน อย่างไรก็ตามเรื่องของค่าธรรมเนียมเป็นเรื่องที่ถ้าเข้าใจแล้วก็สามารถวางแผนบริหารให้ไม่ขาดทุนได้ครับ

ค่าธรรมเนียมกองทุนมีอะไรบ้าง

ค่าธรรมเนียมที่กองทุนเรียกเก็บจากนักลงทุน แบ่งใหญ่ๆ ได้เป็น 2 แบบ ยึดตามข้อมูลในหนังสือชี้ชวน แบบแรกคือ “ค่าธรรมเนียมที่เรียกเก็บจากผู้ถือหน่วย” และแบบที่ 2 คือ “ค่าธรรมเนียมที่เรียกเก็บจากกองทุนรวม”

1. ค่าธรรมเนียมที่เรียกเก็บจากผู้ถือหน่วย

ตัวอย่างค่าธรรมเนียมของกองทุน TMBGQG ฉบับวันที่ 30 มิถุนายน 2563

ค่าธรรมเนียมแบบแรก ลักษณะคือกองทุนจะเก็บจากผู้ซื้อขายโดยตรง ซึ่งค่าธรรมเนียมส่วนนี้จะเกิดขึ้นตอน “ซื้อ” หรือ “ขาย” หน่วยลงทุน โดยจะเก็บเป็น % ของมูลค่าซื้อขาย คิดรวมเข้าไปในราคา NAV ที่ บลจ. แจ้งให้ทราบตอนยืนยันคำสั่งซื้อขาย

ยกตัวอย่างเช่น กองทุนหนึ่งราคา NAV เท่ากับ 10 บาท เก็บค่าธรรมเนียมซื้อ 1% ถ้าเราซื้อ เราต้องซื้อที่ราคา 10.1 บาท หรือถ้ากลับกันกองทุนไม่เก็บค่าธรรมเนียมตอนซื้อ แต่เก็บค่าธรรมเนียมตอนขายออก ก็จะขายได้ที่ราคา 9.9 บาทแทน

ตัวอย่างค่าธรรมเนียมที่เรียกเก็บจากผู้ซื้อขายโดยตรง

Front-end = ค่าธรรมเนียมขายหน่วยลงทุน เก็บตอนเราซื้อ (กองทุนขายหน่วยลงทุนให้เรา)

Switching-in = ค่าธรรมเนียมสับเปลี่ยนเข้า เก็บตอนซื้อกองที่ย้ายมาจากกองอื่นใน บลจ. เดียวกัน (ปกติกองทุนมักไม่เก็บ เพราะเก็บจาก Front-end ไปแล้ว)

Back-end = ค่าธรรมเนียมซื้อคืนหน่วยลงทุน เก็บตอนเราขาย (กองทุนซื้อหน่วยลงทุนคืนจากเรา)

Switching-out = ค่าธรรมเนียมสับเปลี่ยนออก เก็บตอนขายกองเพื่อย้ายไปกองอื่นใน บลจ. เดียวกัน (ปกติกองทุนมักไม่เก็บ เพราะเก็บจาก Back-end ไปแล้ว)

Spread = ส่วนต่างมูลค่าหน่วยลงทุน บางครั้งกองทุนจะไม่เก็บเป็นค่า Front-end หรือ Back-end แต่จะเก็บในรูปแบบส่วนต่างราคาตอนทำรายการแทน เรียกว่า Spread

Transaction Fee = ค่าใช้จ่ายในการซื้อขายหลักทรัพย์ เก็บเพิ่มเพราะเวลากองทุนเข้าไปซื้อหุ้นก็ต้องเสียค่า Commission หุ้นเหมือนกัน

Transfer Fee = ค่าธรรมเนียมการโอนให้บุคคลอื่น หากเราต้องการโอนสิทธิ์เจ้าของกองทุนให้คนอื่น เช่น พ่อแม่ บุตรหลาน เป็นต้น

Exit Fee = ค่าธรรมเนียมขายออกก่อนเวลาที่กำหนด บางกองทุนจะกำหนดระยะเวลาถือกองทุนขั้นต่ำ เพื่อไม่ให้การซื้อๆ ขายๆ รบกวนการบริหารกองทุน ถ้าเราซื้อแล้วขายออกก่อนเวลาที่กำหนดก็จะถูกหักค่าธรรมเนียม

ทั้งหมดก็เป็นค่าธรรมเนียมที่จะถูกหักตอนเราซื้อ-ขายกองทุน อย่าเพิ่งตกใจเพราะกองทุนไม่ได้เก็บเราทุกค่า ปกติที่พบบ่อยจะเป็นค่าธรรมเนียมตอนซื้อ (Front-end) และค่าธรรมเนียมตอนขาย (Back-end) โดยกองทุนก็จะไม่เก็บ 2 ตัวนี้พร้อมกัน ถ้าอยากรู้ว่ากองไหนเก็บอะไรบ้าง สามารถเข้าไปดูได้ที่หนังสือชี้ชวนของกองทุน หรือเช็กดูที่หน้า finnomena.com/fund ก็ได้ครับ

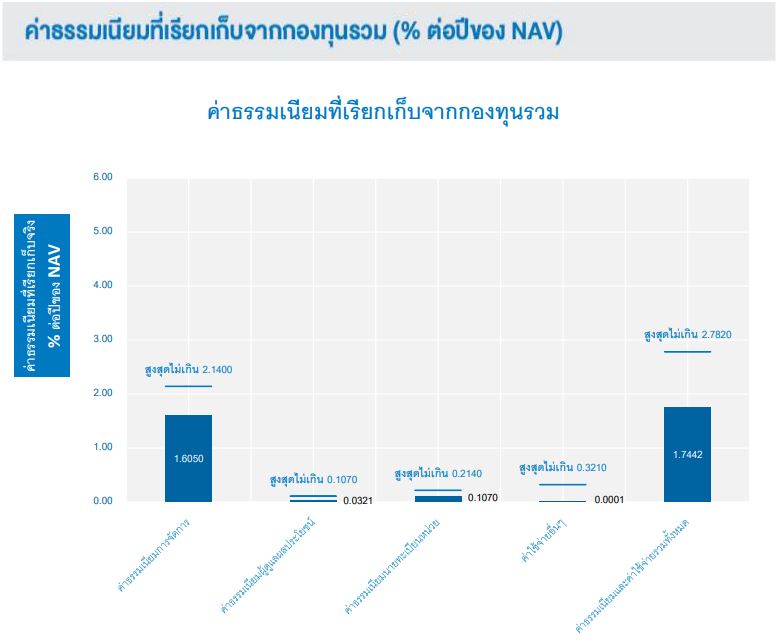

2. ค่าธรรมเนียมที่เรียกเก็บจากกองทุนรวม

ตัวอย่างค่าธรรมเนียมของกองทุน KF-GTECH ฉบับวันที่ 30 มิถุนายน 2563

ค่าธรรมเนียมแบบที่สอง ผู้ลงทุนจะไม่ถูกเก็บโดยตรง แต่กองทุนจะหักค่าธรรมเนียมส่วนนี้ออกจากราคา NAV ของกองทุนที่อัปเดตทุกวัน โดย % ค่าธรรมเนียมส่วนนี้จะเป็น % ต่อปี โดยจะเอาไปหาร 365 แล้วนำไปหักออกจาก NAV วันต่อวัน

ยกตัวอย่างเช่น กองทุนกองหนึ่งเก็บค่าบริหารจัดการปีละ 1.8% แสดงว่ากองนี้จะหัก NAV ออกไปวันละ 1.8%/365 = 0.005% หักไปพร้อมกับการคำนวณมูลค่า NAV ณ สิ้นวัน

ตัวอย่างค่าธรรมเนียมที่หักออกจากราคา NAV รายวัน

Management Fee = ค่าใช้จ่ายกองทุนรวม หรือเรียกว่า ค่าใช้จ่ายในการจัดการ ส่วนนี้จะเป็นค่าแรงของทีมผู้จัดการกองทุนที่มีหน้าที่บริหารกองทุนรวมให้เรา ค่าธรรมเนียมส่วนนี้จะแตกต่างไปตามความยากง่ายในการบริหาร เช่น ค่าธรรมเนียมกองทุนหุ้นจะสูงกว่าตลาดเงิน ค่าธรรมเนียมกอง Active Fund จะสูงกว่า Passive Fund เป็นต้น

Trustee Fee = ค่าธรรมเนียมผู้ดูแลผลประโยชน์ ซึ่งมีหน้าที่รับรองราคา NAV ให้ถูกต้อง และควบคุมให้กองทุนดูแลผลประโยชน์นักลงทุนตามนโยบายที่บอกไว้

Registrar Fee = ค่าธรรมเนียมนายทะเบียน ซึ่งมีหน้าที่ดูแลรายชื่อผู้ถือหน่วยลงทุน และสิทธิประโยชน์ต่างๆ เช่น การจ่ายเงินปันผล

ค่าธรรมเนียมประเภทนี้จะต่างกับแบบแรกที่เสียตอนซื้อหรือขายครั้งเดียว เพราะค่าธรรมเนียมส่วนนี้จะถูกเก็บทุกวันโดยหักจาก NAV แสดงว่าค่าธรรมเนียมส่วนนี้เราเลี่ยงไม่ได้ ต้องพยายามเลือกกองทุนที่มีค่าธรรมเนียมการบริหารส่วนนี้ต่ำเมื่อเทียบกับผลการดำเนินการ ไม่งั้นจะเหมือนว่าเราขาดทุนทุกวันครับ

หลักการเลือกกองทุนจากค่าธรรมเนียม

ทีนี้เราควรจะเลือกกองทุนอย่างไรเพื่อไม่ให้เสียเปรียบเรื่องค่าธรรมเนียมเกินไป อันนี้เป็นคำแนะนำเบื้องต้นในการเลือกกองทุนจากค่าธรรมเนียมครับ

- พยายามไม่ซื้อขายกองทุนบ่อยเกินไป เพราะจะเสียค่าธรรมเนียมเวลาซื้อขาย (ซึ่งค่าธรรมเนียมกองทุนจะสูงกว่าหุ้นเยอะ) กองทุนจึงไม่เหมาะจะลงทุนระยะสั้น แต่ควรเน้นลงทุนระยะกลางถึงระยะยาวขึ้นไป

- ค่าธรรมเนียมถูก ไม่ได้หมายถึงดีเสมอไป ต้องดูผลตอบแทนที่กองทุนทำได้ด้วย โดยค่าธรรมเนียมควรจะคุ้มค่าเมื่อเทียบกับผลตอบแทนเฉลี่ยต่อปีที่กองทุนทำได้

- ค่าธรรมเนียมต้องเปรียบเทียบกับกองทุนในกลุ่มเดียวกันเท่านั้น เพราะกองทุนต่างประเภทมีค่าใช้จ่ายในการบริหารแตกต่างกัน

ปกติกองทุน Active Fund (พยายามเอาชนะตลาด) จะมีค่าธรรมเนียมสูงกว่า Passive Fund (ทำผลตอบแทนล้อกับตลาด) เพราะต้องใช้ฝีมือของผู้จัดการกองทุนเข้าช่วย จุดนี้ควรระมัดระวังในการเลือกกอง Active Fund ที่เก็บค่าธรรมเนียมแพงแต่ทำผลตอบแทนไม่คุ้มค่า นักลงทุนท่านใดสนใจเรื่อง Passive Fund กับ Active Fund สามารถอ่านเพิ่มได้ลิสต์บทความด้านล่างครับ

กองทุนดัชนีรบ 100 ครั้งเสมอ 100 ครั้ง!

ตีแผ่ความลับของกองทุนประเภท Active: เมื่อกองทุนประเภท Active ไม่ได้ Active จริง!!!

ศึกประชันผลตอบแทนย้อนหลังจากการ DCA: กองทุน Passive V.S. กองทุน Active

เขียนโดย TUM SUPHAKORN