ภาษีธุรกิจเฉพาะเป็นภาษีตามประมวลรัษฎากรประเภทหนึ่ง ผู้ประกอบการควรทำความเข้าใจว่ากิจการใดที่ต้องเสียภาษีประเภทนี้และต้องเสียในอัตราเท่าใด

กิจการที่ต้องเสียภาษีธุรกิจเฉพาะ มีดังนี้

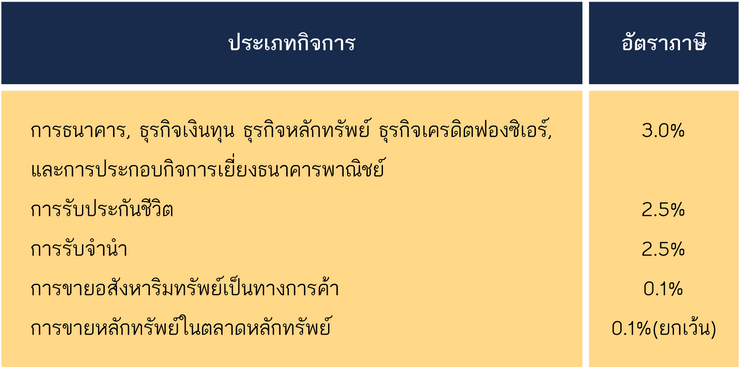

กิจการธนาคาร

ธุรกิจเงินทุน ธุรกิจหลักทรัพย์ ธุรกิจเครดิตฟองซิเอร์

กิจการรับประกันชีวิต

กิจการรับจำนำ

การประกอบกิจการเยี่ยงธนาคารพาณิชย์ เช่น การให้กู้ยืมเงิน ค้ำประกัน แลกเปลี่ยนเงินตรา ออก ซื้อ หรือขายตั๋วเงิน หรือรับส่งเงินไปต่างประเทศด้วยวิธีต่าง ๆ

การขายอสังหาริมทรัพย์เป็นทางการค้าหรือหากำไร เช่น การขายอสังหาริมทรัพย์ที่ผู้ขายมีไว้ในการประกอบกิจการเฉพาะของนิติบุคคล

การขายหลักทรัพย์ตามกฎหมายว่าด้วยตลาดหลักทรัพย์แห่งประเทศไทยในตลาดหลักทรัพย์

การประกอบกิจการอื่น ตามกำหนดโดยพระราชกฤษฎีกา

การคำนวณภาษีธุรกิจเฉพาะ

คำนวณจากฐานภาษี ได้แก่ รายรับตามฐานภาษีของแต่ละประเภทกิจการ คูณด้วยอัตราภาษี และต้องเสียภาษีท้องถิ่นอีก 10% ของจำนวนภาษีธุรกิจเฉพาะดังกล่าว

รายรับตามฐานภาษี เช่น รายรับก่อนหักรายจ่าย ดอกเบี้ย ค่าธรรมเนียม ส่วนลด ค่าบริการ ฯลฯ

อัตราภาษีธุรกิจเฉพาะ

ผู้ประกอบการที่ประกอบกิจการที่ต้องเสียภาษีธุรกิจเฉพาะจะต้องยื่นแบบคำขอจดทะเบียนภาษีธุรกิจเฉพาะ ภ.ธ.01 ภายใน 30 วันนับแต่วันเริ่มประกอบกิจการ

แหล่งที่มา : Link