ค่าเสื่อมราคาสะสม (Accumulated Depreciation)

วัสดุสำนักงานใช้ไป สินทรัพย์ถาวรก็มีค่าเสื่อมราคาเช่นกัน สินทรัพย์ ไม่ว่าจะเป็นอาคาร เครื่องจักรต่างๆ เมื่อเราใช้ไปแล้วก็จะเกิดการเสื่อมค่าไปตามเวลาและระยะเวลาในการใช้งานมีการชำรุดและสุดท้ายอาจจะหมดอายุการใช้งานไปในที่สุดก็ได้ สินทรัพย์ยกเว้นที่ดินจึงมีค่าเสื่อมราคาและทำให้มูลค่าของสินทรัพย์ลดลง เพื่อให้ได้มูลค่าที่ใกล้เคียงความเป็นจริง จึงต้องปรับปรุงสินทรัพย์เหล่านี้ให้เป็นมูลค่าลดลง โดยการตัดเป็นค่าเสื่อมราคาซึ่งเป็นค่าใช้จ่ายประจำแต่ละงวดเพราะต้องตัดตามจริงในระยะเวลาต่องวดด้วย ค่าเสื่อมราคาสะสมที่ตัดไปจะไปหัดยอดของสินทรัพย์ถาวรนั้นและจะจำไปหักก่อนที่จะจำหน่ายสินทรัพย์นั้นออกไปด้วย

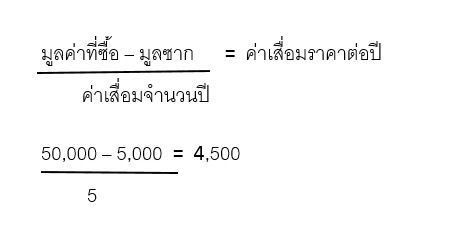

ตัวอย่าง คอมพิวเตอร์ในสำนักงานที่ซื้อมามีอายุการใช้งาน 5 ปี โดยได้ซื้อมาในราคา 50,000 บาท ถ้าคิดค่าเสื่อมราคาก็จะได้ปีละ 10,000 บาท(50,000/5) นั้นเองในกรณีที่จะไม่ระบุราคาซาก

มูลค่าซากก็คือ สินทรัพย์ที่นำมาจำหน่ายได้เมื่อหมดอายุแล้ว ซึ่งสามารถตีราคาเป็นมูลค่าได้ จากตัวอย่างข้างต้น ปรากฏว่า นำคอมพิวเตอร์ที่หมดอายุการใช้งานครบ 5 ปีแล้ว ไปขายมีการตีราคาซากได้ 5,000 บาท ดังนั้นจึงนำเอามูลซากไปคำนวณลดค่าเสื่อมสะสมในแต่ละปีด้วยตามสูตรการคำนวณดังนี้

นั้นก็หมายถึงจะคิดค่าเสื่อมราคา 4,500 บาทต่อปี ซึ่งเราเรียกวิธีการคิดค่าเสื่อมราคาแบบนี้ว่าคิดค่าเสื่อมราคาแบบเส้นตรง นอกจากนั้นหากอุปกรณ์สำหนักงานหรือเครื่องใช้ต่างๆ มีค่าขนส่งหรือค่าติดตั้งจะรวมเป็นราคาของสินทรัพย์นั้นทั้งหมด และค่าเสื่อมราคาสามารถใช้ % ในการคิดอัตราได้

การลงรายการ

Dr. ค่าเสื่อมราคา… XX

Cr. ค่าเสื่อมราคาสะสม… XX

ตัวอย่าง กิจการใช้คอมพิวเตอร์จำนวน 10 เครื่อง มีมูลค่า 120,000 บาท พร้อมค่าติดตั้งระบบเครือข่าย 10,000 บาท คอมพิวเตอร์มีอายุการใช้งาน 5 ปี และมีราคาซากทั้งหมด 30,000 บาท ดังนั้นแล้วต้องทำการรวม มูลค่าเครื่องและค่าติดตั้งรวมกัน 120,000 + 10,000 = 130,000 บาท

ในปีที่ 1 – 4 จะมีการบันทึกโดยปกติทั่วไป

Dr. ค่าเสื่อมราคา – คอมพิวเตอร์ 20,000

Cr. ค่าเสื่อมราคาคอมพิวเตอร์สะสม 20,000

ส่วนในปีที่ห้าหรือปีสุดท้ายที่กิจการจะมีการจำหน่ายสินทรัพย์ออกไปตามราคาซาก แต่ถ้าราคาที่จำหน่ายนั้นน้อยกว่าราคาที่เหลือจากมูลค่าซากที่ได้คำนวณในปีสุดท้ายจากที่ได้กำหนดไว้จะเป็นการขาดทุนจากการจำหน่ายซากถ้ามากกว่าก็จะเป็นกำไรจากการขายซาก

ตัวอย่าง สามารถขายราคาซากได้ 20,000 บาท

แหล่งที่มา : Link