ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มมีหน้าที่ต้องยื่นแบบ ภ.พ.30 และนำส่งภาษีมูลค่าเพิ่มตามที่กรมสรรพากรกำหนด หากมีข้อผิดพลาด เช่น ยื่นแบบล่าช้า หลีกเลี่ยงการยื่นแบบ หรือยื่นแบบภายในกำหนดแล้วแต่ชำระภาษีไม่ครบถ้วนก็จะต้องเสียเบี้ยปรับ และเงินเพิ่ม

พิจารณาค่าปรับอาญา เงินเพิ่มและเบี้ยปรับ ดังนี้

1.ค่าปรับอาญา กรณีไม่ยื่นแบบภายในเวลาที่กฎหมายกำหนด (ภายในวันที่ 15 ของเดือนถัดไป)

กรณียื่นแบบล่าช้าไม่เกิน 7 วัน ค่าปรับ 300 บาท

กรณียื่นแบบล่าช้าเกิน 7 วัน ค่าปรับ 500 บาท

2. เงินเพิ่ม

อัตรา 1.5% ต่อเดือน x ภาษีที่ต้องจ่ายชำระโดยไม่รวมเบี้ยปรับ (เศษของเดือนนับเป็น 1 เดือน)

กรณีที่ไม่มีภาษีที่ต้องชำระก็ไม่ต้องเสียเงินเพิ่ม จ่ายชำระเฉพาะค่าปรับอาญาเท่านั้น

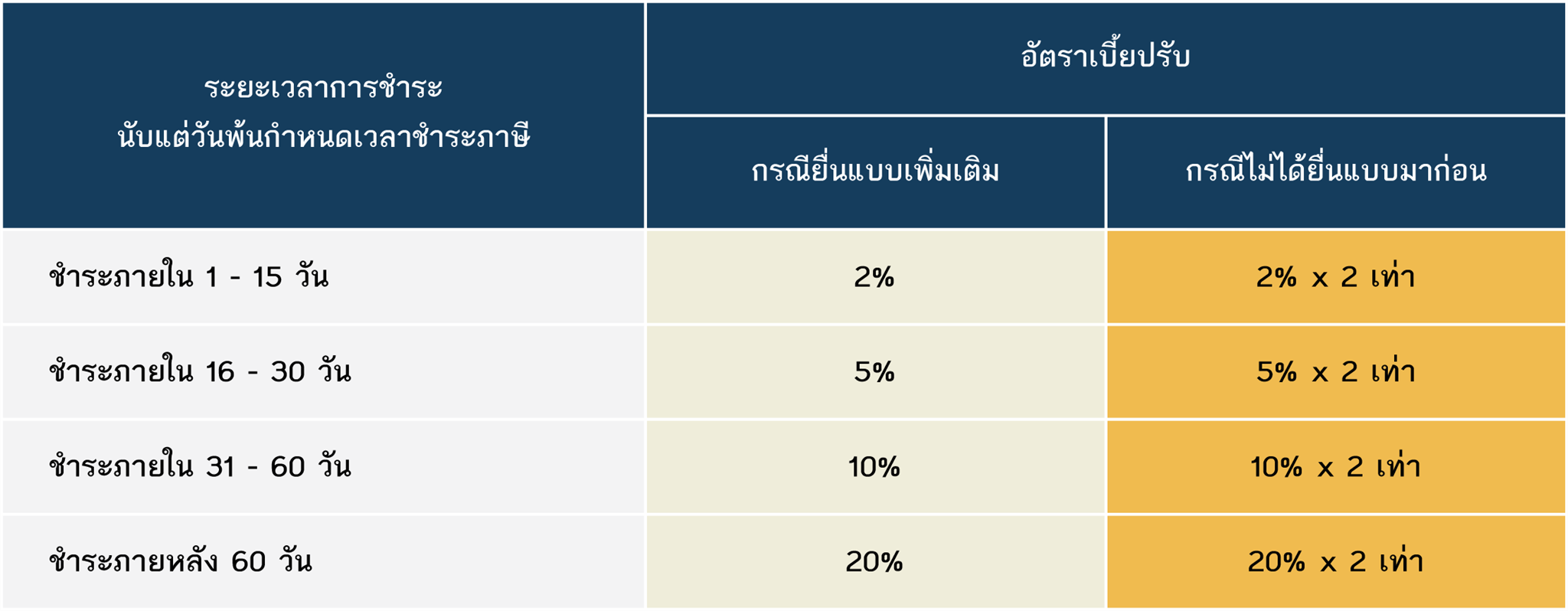

3. เบี้ยปรับ แบ่งออกเป็น 2 กรณี ดังนี้

หมายเหตุ : การนับวันพ้นกำหนดเวลาชำระ ให้นับตั้งแต่วันที่ถึงกำหนดชำระ (วันสุดท้ายของการยื่นแบบ) ถึงวันที่ยื่นแบบ

แหล่งที่มา : www.twentyfouraa.com

สามารถยื่นภาษีมูลค่าเพิ่มให้กรมสรรพากร โดยโปรแกรม myAccount Cloud ได้ดังนี้

กรณีที่ต้องการยื่นภาษีมูลค่าเพิ่มให้กรมสรรพากร สามารถบันทึกได้อย่างไร ?