ภ.พ.36 คืออะไร

ภ.พ.36 คือ แบบที่นำส่งภาษีมูลค่าเพิ่ม แต่ที่พิเศษก็คือผู้จ่ายค่าสินค้าหรือบริการจะเป็นผู้ยื่นภาษีมูลค่าเพิ่มในอัตรา 7% แทน เนื่องจากผู้ขายหรือผู้ให้บริการไม่ได้เข้ามาประกอบกิจการในประเทศไทย

ใครมีหน้าที่ในการยื่นแบบ ภ.พ.36

- ผู้จ่ายเงินที่ทำการจ่ายเงินค่าซื้อสินค้า หรือค่าบริการให้แก่ผู้ประกอบการที่อยู่นอกราชอาณาจักรที่ได้เข้ามาประกอบการในราชอาณาจักรเป็นการชั่วคราว และไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มเป็นการชั่วคราว หรือผู้ประกอบการที่ได้ให้บริการในต่างประเทศ หรือได้มีการใช้บริการนั้นในราชอาณาจักร

กำหนดเวลาในการยื่นแบบ ภ.พ.36 และสถานที่ในการยื่นนำส่งเงินภาษี สามารถทำได้ ณ สำนักงานสรรพากรพื้นที่สาขาในท้องที่ที่ใกล้เตียง หรือภูมิลำเนาของผู้นำส่ง โดยมีกำหนดว่าจะต้องไม่เกินวันที่ 7 ของเดือนถัดไป

ตัวอย่าง

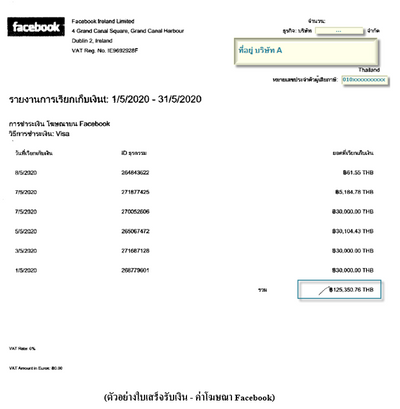

บริษัท A จ่ายค่าโฆษณาสำหรับเดือน พ.ค.2563 ได้รับใบเสร็จรับเงินจาก Facebook ถือ เป็นการจ่ายเงินค่าบริการให้แก่ผู้ประกอบการที่อยู่นอกราชอาณาจักรไทย และนำบริการดังกล่าวมาใช้ในราชอาณาจักรไทย ดังนั้น บริษัท A มีหน้าที่ยื่นแบบ ภ.พ.36 และภาษีมูลค่าเพิ่มในอัตรา 7%

รูปภาพจาก : www.wayaccounting.com

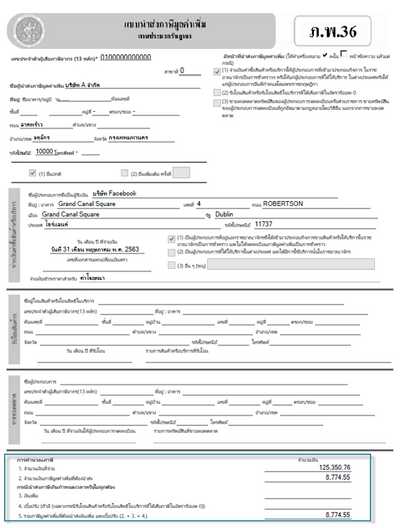

รูปภาพจาก : www.wayaccounting.com

เมื่อบริษัท A ได้รับใบเสร็จรับเงินจากกรมสรรพากร สามารถนำมาใช้เป็นภาษีซื้อในธุรกิจของบริษัท A ได้ในเดือนถัดไป กล่าวคือ ภาษีซื้อจากการจ่ายค่าโฆษณานี้สามารถนำมาขอคืนภาษีซื้อได้ หรือสามารถนำมาใช้เคลมแวทภาษีมูลค่าเพิ่ม (Vat ขาย)ได้

ข้อสรุป ผู้ประกอบการที่อยู่นอกราชอาณาจักรซึ่งได้เข้ามาประกอบกิจการขายสินค้า หรือให้บริการในราชอาณาจักรเป็นการชั่วคราว และไม่ได้จดทะเบียนภาษีมูลค่าเพิ่มเป็นการชั่วคราวนั้น เมื่อมีการชำระราคาสินค้าหรือ ราคาค่าบริการให้กับผู้ประกอบการดังกล่าว ให้ผู้จ่ายเงินค่าซื้อสินค้า หรือค่าบริการมีหน้าที่นำส่งเงินภาษีมูลค่าเพิ่มที่ โดยผู้จ่ายเงินต้องยื่นแบบนำส่งภาษีมูลค่าเพิ่ม (ภ.พ.36) ณ สำนักงานสรรพากรพื้นที่สาขา ภายในเจ็ดวันนับแต่วันสิ้นเดือน หรือยื่นออนไลน์ภายในวันที่ 15 ของของเดือนถัดไป

แหล่งที่มา : www.wayaccounting.com