การบัญชีในปัจจุบันมีบทบาทสำคัญต่อทุกๆกิจการ การทำงานของบัญชีก็มีหลายส่วนงานด้วยกัน ซึ่งส่วนงานที่สำคัญของบัญชีก็คือการออกงบการเงิน ในงบการเงินประกอบด้วย 5 งบที่สำคัญคือ

1.งบแสดงฐานะการเงิน

2.งบกำไรขาดทุน

3.งบแสดงการเปลี่ยนในส่วนของเจ้าของ

4.งบกระแสเงินสด

5.หมายเหตุประกอบงบการเงิน

ในหลายส่วนงานของกิจการสามารถนำงบการเงินไปใช้ได้ เช่น ฝ่ายบริหารใช้ในการบริหารงาน ฝ่ายการเงินใช้ดูสภาพคล่องของกิจการ และสิ่งที่สำคัญของบัญชีคือการใช้รูปแบบการบันทึกบัญชีที่เหมาะสมกับกิจการ ซึ่งในบทความนี้จะมาพูดถึงเกี่ยวกับการบันทึกบัญชีสินค้าคงเหลือแบบ Periodic และ Perpetual มาดูกันเลยนะคะว่ามีรูปแบบการบันทึกบัญชียังไงบ้าง

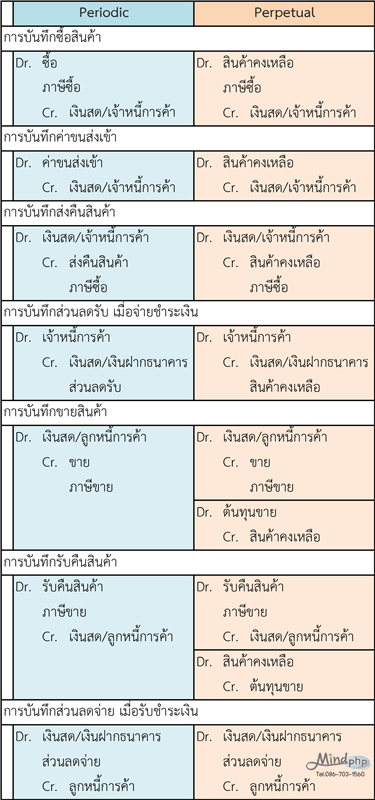

การบันทึกบัญชีสินค้าคงเหลือเมื่อสิ้นงวด (Periodic Inventory System : พีริออดิก อินเวนทอรี ซิสเทิม)

วิธีนี้จะไม่มีการบันทึกบัญชี "สินค้าคงเหลือ" ในระหว่างงวด ดังนั้นยอดคงเหลือบัญชีสินค้าคงเหลือจะเป็นยอด ณ วันต้นงวด และจะไม่บันทึกต้นทุนขายในทุกครั้งที่ขาย วิธีการบันทึกบัญชีสินค้าคงเหลือเมื่อสิ้นงวดนี้ จะต้องทำการตรวจนับและตีราคาสินค้าคงเหลือ ณ วันที่ต้องการทราบยอดคงเหลือ และถ้าต้องการทราบต้นทุนขายต้องทำการคำนวณ วิธีนี้เหมาะสำหรับกิจการที่มีสินค้าในปริมาณมาก เช่น ห้างสรรพสินค้า ข้อดีของวิธีนี้คือ การบันทึกบัญชีทำได้ง่ายและประหยัดเวลา ข้อเสียคือ ไม่สามารถทราบยอดคงเหลือของสินค้าได้ทันทีที่ต้องการ

การบันทึกบัญชีสินค้าคงเหลือแบบต่อเนื่อง (Perpetual Inventory System : เพอเพชชวล อินเวนทอรี ซิสเทิม)

วิธีนี้จะมีบัญชี "สินค้าคงเหลือ" ไว้เพื่อบันทึกความเคลื่อนไหวของสินค้าที่เกิดขึ้นตลอดการดำเนินงาน โดยใช้บันทึกมูลค่าของสินค้าไม่ว่าจะเป็นการซื้อ ขาย ส่งคืนและรับคืน ดังนั้นจึงทำให้ทราบยอดคงเหลือของสินค้าได้ตลอดเวลา วิธีนี้เหมาะสำหรับกิจการที่ขายสินค้าราคาแพงหรือสินค้าจำนวนไม่มาก ข้อดีของวิธีนี้คือ ทำให้ทรายยอดคงเหลือของสินค้าได้ตลอดเวลา ข้อเสียคือ ต้องบันทึกบัญชีสินค้าคงเหลือทุกครั้งที่มีการเคลื่อนไหวของสินค้า ทำให้มีการบันทึกบัญชีค่อนข้างมาก

ดังนั้นการใช้วิธีการบันทึกบัญชีสินค้าคงเหลือต้องคำนึงถึงความเหมาะสมของแต่ละกิจการ เพื่อความสะดวกและรวดเร็วในการบันทึกบัญชี

แหล่งที่มา : Link