ทดลองใช้งานฟรี

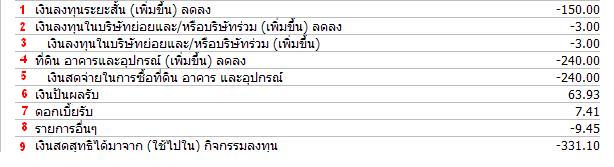

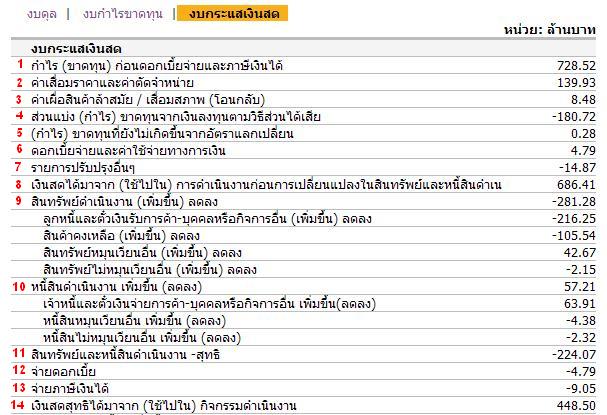

คุณ ขาไก่ซุปเปอร์....................................................การวิเคราะห์งบกระแสเงินสดการวิเคราะห์งบกระแสเงินสด เพื่อ ตรวจสอบการได้มาและใช้ไปของเงินสดในบริษัท ซึ่งจะเป็นส่วนอธิบายของงบดุลและงบกำไรขาดทุนอีกทีหนึ่งครับ งบกระแสเงินสดจะมีส่วนสำคัญมากเกี่ยวกับสภาพคล่องของบริษัท ซึ่งบางท่านอาจจะเคยได้ยินว่า “เงินสดคือพระเจ้า” นั่นหมายความว่า ยิ่งบริษัทมีเงินสดในมือมากเท่าไหร่ จะแสดงถึงความสามารถในการดำเนินการหรือตอบสนองการกระทำใดของบริษัทได้อย่างทันทีทันใด เปรียบเทียบกับบริษัทที่มีสินทรัพย์เป็นพันล้านแต่มีเงินสดอยู่เพียงแค่สามล้าน และหนี้สินระยะสั้นอีก หากไม่สามารถขายสินค้าได้ บริษัทก็จะขาดสภาพคล่องทันทีและต้องทำการกู้ยืมเงินมาเพื่อเสริมสภาพคล่อง ซึ่งการกู้ยืมก็นำมาซึ่งดอกเบี้ยและหนี้สิน มาเสริมหนี้สินส่วนที่มีอยู่แล้วให้มากยิ่งขึ้นไปอีก แสดงให้เห็นถึงการดำเนินการที่ไม่รัดกุมครับการวิเคราะห์งบกระแสเงินสดจะเป็นส่วนที่ค่อนข้างยากนะครับ จะมีชื่อเรียกและความหมายของแต่ละรายการจะแตกต่างกันไปสำหรับแต่ละธุรกิจแต่ละบริษัทงบกระแสเงินสดจะแบ่งเป็น 4 ส่วนสำคัญดังนี้ คือ1.กระแสเงินสดจากกิจกรรมดำเนินงานคือ เงินสดรับจ่ายจริงที่ได้จากการดำเนินกิจการ โดยไม่สนใจรายได้ที่ยังไม่ได้รับและค่าใช้จ่ายที่ยังไม่ได้จ่ายเงิน กระแสเงินสดสุทธิจากการดำเนินงาน คำนวณจากกำไรสุทธิปรับด้วยรายการที่ไม่ได้รับหรือจ่ายเงินจริง เช่น ค่าเสื่อมราคาและบวกหรือลบการเปลี่ยนแปลงในสินทรัพย์หมุนเวียนและหนี้สินหมุนเวียนโดยหากสินทรัพย์หมุนเวียนเปลี่ยนแปลงเพิ่มขึ้น แสดงว่ามีการใช้ไปของเงินสด จึงต้องนำมาหักออกและหากหนี้สินหมุนเวียนเปลี่ยนแปลงเพิ่มขึ้น แสดงว่าธุรกิจยังไม่ได้ชำระเงินทำให้เงินสดในมือเพิ่มขึ้นจำต้องนำไปบวกกลับกับกำไรสุทธิ2.กระแสเงินสดจากกิจกรรมลงทุนคือ กระแสเงินสดรับจ่ายจริงที่เกิดจากการเปลี่ยนแปลงในการลงทุนของธุรกิจในส่วนของที่ดิน อาคาร อุปกรณ์ เงินลงทุน หากมีการลงทุนเพิ่ม เช่น ซื้อเครื่องจักร แสดงว่ามีการใช้ไปของเงินสด ในทางตรงข้าม หากมีการขายสินทรัพย์ออกไป จะถือว่าเป็นแหล่งได้มาของเงินสด3.กระแสเงินสดจากกิจกรรมจัดหาเงินคือ กระแสเงินสดรับจ่ายจริงที่เกิดจากการเปลี่ยนแปลงในแหล่งที่มาของเงินทุน ทั้งที่เป็นการกู้ยืมระยะสั้น และระยะยาว เช่น เงินกู้ยืมระยะยาวจากธนาคารและกรรมการ พันธบัตร หุ้นกู้ และตั๋วสัญญาใช้เงิน การนำหุ้นทุนออกจำหน่าย และการจ่างเงินปันผล โดยหากธุรกิจมีการก่อหนี้เพิ่มขึ้น จะทำให้บริษัทมีกระแสเงินสดเพิ่มขึ้น สำหรับเงินปันผลจ่ายให้แก่ผู้ถือหุ้น จะทำให้บริษัทมีกระแสเงินสดจากกิจกรรมจัดหาเงินลดลง4.เงินสดเพิ่มขึ้นหรือลดลงสุทธิจะเท่ากับผลรวมของกระแสเงินสดจากกิจกรรมดำเนินงาน กิจกรรมลงทุนและกิจกรรมจัดหาเงิน และถ้ารวมเงินสดเพิ่มขึ้นหรือลดลงสุทธิ กับเงินสดต้นปี จะเท่ากับยอดเงินสดคงเหลือปลายปีในงบดุลนั่นเองครับมาดูหุ้น ABC ครับ สำหรับผมแล้วจะวิเคราะห์กระแสเงินสดเพื่อหาข้อผิดสังเกตของการใช้ไปและได้มาของเงินสด โดยผมจะเริ่มดูจากบรรทัดล่างสุดขึ้นมาถึงบนสุดครับเริ่มจากข้อ 4 เงินสดเพิ่มขึ้นหรือลดลงสุทธิบรรทัดที่ 3 เงินสดและรายการเทียบเท่าเงินสดต้นงวด คือเงินสดจากปีที่แล้ว หรือต้นปีงบประมาณใหม่ มีอยู่ 1002.62 ล้าน ดูต่อกันที่บรรทัดที่ 4 เลยครับคือเงินสดที่มีสินงวดคือวันที่ 30 มิถุนายน 2553 มีอยู่ 1002.46 ล้านบาท ซึ่งไม่ได้แตกต่างกัน การที่เงินสดไม่แตกต่างกันนัก อาจจะเนื่องมาจากบริษัทต้องการรักษาสภาพคล่องไว้ในระดับนี้ก็เป็นไปได้ จำนวนเงินสดในบรรทัดที่ 4 จะตรงกับเงินสดหรือเทียบเท่าเงินสดที่แสดงในงบดุล ส่วนของสินทรัพย์ครับ เมื่อไม่ต่างกันก็แสดงว่าไม่มีอะไรเปลี่ยนแปลงเป็นนัยสำคัญ ผมก็จะข้ามไปดูส่วนต่อไปทันทีครับ แต่หากว่านักลงทุนพบว่าเงินส่วนนี้ต่างกันเยอะมากก็ต้องไปหาคำตอบว่าเพราะเหตุใดจากส่วนอื่น ๆ ครับต่อมาส่วนของข้อ 3 กระแสเงินสดจากกิจกรรมจัดหาเงินมาดูการได้มาของเงินสดว่าได้มาจากแหล่งใด บริษัทที่ดีควรมีเงินสดจากการขายสินค้าหรือบริการ มิได้ได้มาจากการกู้ยืม หรือมีการกู้ยืมจำนวนน้อยครับดูจากบรรทัดที่ 1 เงินเบิกเกินบัญชีและเงินกู้ยืมระยะสั้น เพิ่มขึ้นมา 87.16 ล้านบาทบรรทัดที่ 2 เงินกู้ยืมระยะยาวลดลงไป 34.92 ล้านบาท หมายถึงมีการให้หนี้ไป ทำให้เงินสดลดลงครับบรรทัดที่ 4 เงินปันผลจ่าย คือ การจ่ายเงินปันผลให้กับผู้ถือหุ้นจำนวน 180.0 ล้านบาท ทำให้เงินสดลดลงติดเป็นลบครับบรรทัดที่ 5 ก็ตามนั้นครับข้อสังเกตที่จะพบได้ในส่วนกระแสเงินสดจากกิจกรรมจัดหาเงินนี้คือหากเงินสดรวมในงบดุลหรือส่วนที่ 4 มี 1000 ล้าน แล้วมาดูกิจกรรมจัดหาเงินพบว่า มีเงินเบิกเกินบัญชีและเงินกู้ยืมระยะสั้นเป็นจำนวนมากเช่น 800 ล้าน ซึ่งถือเป็นเงินสดส่วนใหญ่ได้มาจากการกู้ยืม นักลงทุนควรตั้งคำถามไว้ครับว่าเพราะเหตุใดบริษัทจึงมีความจำเปิดต้องกู้ยืมเงินเยอะขนาดนี้ แล้วไปหาคำตอบในส่วนต่อไปครับต่อไปส่วนที่ 2 กระแสเงินสดจากกิจกรรมลงทุนส่วนนี้จะบอกถึงการใช้ไปของเงินสดเพื่อการลงทุนต่าง ๆ ครับ ไล่ตามบรรทัดดังนี้บรรทัดที่ 1 เงินลงทุนระยะสั้น – 150.0 หมายถึงมีการนำเงินไปลงทุนในระยะสั้นเพิ่มขึ้นเป็น 150 ล้าน ทำให้เงินสดลดลงครับบรรทัดที่ 2 และ 3 นำเงินไปเงินลงทุนในบริษัทย่อย – 3 ล้านบรรทัดที่ 4 และ 5 นำเงินไปลงทุนในที่ดิน อาคารและอุปกรณ์ทำให้เงินสดลดลง 240 ล้าน อันนี้เนื่องมาจากบริษัทมีการขยายการผลิตจึงต้องลงทุนเพิ่ม ซึ่งการใช้ไปในส่วนนี้นักลงทุนสามารถหาข้อมูลได้จากแหล่งอื่น ๆ ครับ แหล่งใดนั้นก็แล้วแต่นักลงทุนครับ ไม่ว่าจะเป็น thaivi ข่าวสารต่าง ๆ เป็นต้นครับ แล้วเอาข้อมูลที่ได้มาประมวลว่าสมเหตุสมผลหรือไม่อย่างไรครับบรรทัดที่ 6 เงินปันผลรับ และ 7 ดอกเบี้ยรับ ก็ตามนั้นครับ เงินที่ได้จากการนำเงินไปลงทุนและดอกเบี้ยครับบรรทัดที่ 8 อื่น ๆบรรทัดที่ 9 เงินสดที่ได้มา(ใช้ไปใน) กิจกรรมาลงทุน รวมจำนวนเงินทั้งหมดที่ทั้งได้มาและใช้ไปในการลงทุน ติดลบไป 331.10 ล้านครับ คือ มีการนำเงินไปลงทุนเพิ่ม การที่บริษัทมีนโยบายนำเงินไปลงทุนเพิ่ม นักลงทุนต้องหาข้อมูลเองว่า บริษัทนำไปลงทุนในส่วนไหน และจะเป็นการลงทุนที่สามารถนำกำไรมาได้มากหรือน้อยเพียงใด และกำไรที่จะได้มานั้นจะแสดงผลมาในรูปใดและเมื่อไรครับ ดูเหมือนไม่ใช่เรื่องง่ายที่จะประเมิน แต่ยิ่งนักลงทุนคาดการณ์ได้แม่นยำเท่าไร ความเสี่ยงในการลงทุนยิ่งลดต่ำลงเรื่อย ๆ ครับส่วนสุดท้ายคือ ส่วนที่ 1 กระแสเงินสดจากกิจกรรมดำเนินงานเป็นการใช้เงินสดที่ได้มาจากการดำเนินงาน ว่าใช้ทำอะไรบ้างครับ เช่น หุ้น ABC ไล่ตามบรรทัดเริ่มไล่ดูจากบรรทัดสุดท้ายครับบรรทัดที่ 1 กำไร (ขาดทุน) ก่อนดอกเบี้ยจ่ายและภาษีเงินได้ เป็นจำนวนเงินได้ที่มาจากการดำเนินกิจการของบริษัทครับ ได้มา 728.52 ล้านบาท เป็นรายได้ ณ ข้อมูลล่าสุด หากเป็น Q2 ก็หมายถึงรายได้ของ Q1 และ Q2 รวมกัน เป็นรายได้ครึ่งปีครับ หากเป็นสิ้นปีก็จะเป็นรายได้ทั้งปีครับบรรทัดที่ 2 , 3 เป็นการปรับปรุงบัญชี โดยจะตีค่าทุกอย่างเป็นตัวเลขให้หมดครับ ออกมาเป็นรายได้จำนวนหนึ่งบรรทัดที่ 4-7 ก็เป็นรายการตามที่แจ้งครับมาบรรทัดที่ 8 เงินสดได้ทั้งหมดครับ หักส่วนที่ใช้ในการดำเนินการแล้วเหลืออยู่ 686.41 ล้านบาทบรรทัดที่ 9 สินทรัพย์ดำเนินงาน ลดลง 281.28 ล้านบาท เนื่องมาจากการใช้ไปของบรรทัดด้านล่างครับ พวกลูกหนี้และตั๋วเงินรับการค้า สินค้าคงเหลือ สินทรัพย์อื่น ๆ ครับ ส่วนตัวผมจะดูจำนวนเงินที่มากที่บริษัทใช้ไปเพื่อกิจการใด เช่น – 282 ล้าน ใช้ไปกับการใช้หนี้ในฐานนะลูกหนี้ครับบรรทัดที่ 10 หนี้สินดำเนินงาน ตามรายละเอียดครับ บรรทัดเจ้าหนี้เพิ่มมา 63 ล้านบาท คือ ในฐานะเราเป็นเจ้าหนี้ก็ได้เงินชำระหนี้เพิ่มขึ้นมาครับบรรทัดที่ 11 สินทรัพย์และหนี้สินดำเนินงาน จ่ายไปกับการเพิ่มสินทรัพย์ ลดหนี้สินทั้งหมดครับ จะเท่ากับส่วนของบรรทัดที่ 9 รวมลงมาเรื่อย ๆ จนบรรทัดนี้ครับ ได้สุทธิ 224.07 ล้านบาทบรรทัดที่ 12 และ 13 ตามนั้นเลยครับมาบรรทัดที่ 14 เงินสดสุทธิที่ได้มาจากกิจกรรมดำเนินงาน มีทั้งหมด 488.5 ล้านบาท เงินจำนวนนี้เป็นเงินจากการการดำเนินกิจการของบริษัท จะเท่ากับบรรทัดที่ 8 ลบด้วย 11 ลบ 12 ลบ 13 ได้เงินสดซึ่งเป็นกำไรจากการดำเนินงานสุทธิครับแหล่งที่มาของเงินสดของบริษัทมาจากการดำเนินงานและจากกิจกรรมจัดหาเงิน หากเงินสดที่มาจากการดำเนินงานเป็นลบในขณะเดียวกันจะมีเงินสดเพิ่มมาจากกิจกรรมจัดหาเงิน หากที่มาของเงินสดมาจากกิจกรรมจัดหาเงิน นักลงทุนควรตั้งคำถามไว้ครับว่า เพราะเหตุใดบริษัทจึงมีความจำเป็นต้องใช้เงินจากแหล่งอื่น กำไรไม่พอหรือไม่ ต้องขยายการผลิตหรือไม่ นักลงทุนต้องหาคำตอบมาพิจารณาครับสำหรับผมแล้วส่วนของงบกระแสเงินสด ผมจะดูเป็นประเด็นใหญ่ ๆ เท่านั้น คือ ดูความสัมพันธ์ของเงินสดจากกิจกรรมดำเนินงาน กิจกรรมลงทุน กิจกรรมจัดหาทุน ว่าในแต่ละส่วนมีจุดสังเกตอะไร หรือจุดน่าสงสัยอะไรหรือไม่ อย่างไรครับกรณีแรกเงินสดจากกิจกรรมดำเนินงาน สูงเงินสดจากกิจกรรมดำเนินงาน น้อยหรือมาก ต้องพิจารณาเหตุผลประกอบเงินสดจากกิจกรรมจัดหาทุน น้อยเป็นบริษัทที่ทำรายได้จากการดำเนินงาน มีสภาพคล่องสูงตามรายได้ เป็นบริษัทที่ผมสนใจมากครับกรณีที่สองเงินสดจากกิจกรรมดำเนินงาน น้อยเงินสดจากกิจกรรมดำเนินงาน น้อยหรือมาก ต้องพิจารณาเหตุผลประกอบเงินสดจากกิจกรรมจัดหาทุน สูงบริษัทที่กำลังสูญเสียสภาพคล่อง จึงมีความจำเป็นต้องเพิ่งแหล่งเงินทุน บริษัทในลักษณะนี้ต้องใช้เหตุผลอื่น ๆ ประกอบเพื่อพิจารณาหาคำตอบในทุกคำถามที่เกิดขึ้นครับ ยิ่งนักลงทุนสามารถเข้าใจถึงเหตุผลที่แท้จริงได้มากเท่าไรแล้ว จะสามารถตัดสินใจได้ง่ายขึ้นว่าสมควรลงทุนหรือไม่ครับงบกระแสเงินสดมีข้อดี คือ เป็นงบที่ตบแต่งบัญชียากที่สุดครับผมขอยกตัวอย่างบริษัทสร้างบ้าน มีการจอง ผ่อนดาวน์ จากลูกค้าจริง แต่เงินที่เข้าบริษัทเต็มจำนวนราคาบ้านยังไม่มี มีเพียงแต่การจองและผ่อนดาวน์เท่านั้น รายได้ส่วนที่จะขายบ้านได้ทั้งหมด บางบริษัทนำมารวมเป็นรายได้ของผลประกอบการในลบดุลและงบกำไรขาดทุนแล้ว แต่หากมาดูรายละเอียดในงบกระแสเงินสดนั้น จะพบว่าไม่มีเงินจำนวนนี้เข้ามาในงบ เป็นจุดสังเกตหนึ่งที่นักลงทุนสามารถตรวจสอบได้ครับสำหรับบ้านเราผมว่าไม่น่าจะพบ แต่ในต่างประเทศเคยมีการตบแต่งบัญชีทำนองนี้ครับ

บทความโดย : http://inform-invest.blogspot.com