งบแสดงฐานะการเงินหรือเรียกสั้นๆว่า งบดุลถือเป็นแกนกลางของธุรกิจ ถ้าบริษัทไหนมีโครงสร้างของงบดุลที่แข็งแรง ในระยะยาวจะสามารถเติบโตได้อย่างมั่นคง โดยงบดุลจะแสดงข้อมูล 2 เรื่องคือแหล่งที่ใช้ไปของเงิน และแหล่งที่มาของเงิน โดยแสดงอยู่ในรูปของสมการบัญชีคือ

แหล่งที่ใช้ไปของเงิน = แหล่งที่มาของเงิน

สินทรัพย์ = หนี้สิน + ทุน

สินทรัพย์ = หนี้สิน + ทุน + กำไรสะสม

สินทรัพย์ = หนี้สิน + ทุน + รายได้ – รายจ่าย

สินทรัพย์ + รายจ่าย = หนี้สิน + ทุน + รายได้

โดยสินทรัพย์จะถูกแบ่งเป็นสินทรัพย์หมุนเวียน เป็นสินทรัพย์ที่แปลงเป็นเงินได้ใน 1 ปี กับสินทรัพย์ไม่หมุนเวียนที่ใช้เวลาแปลงเป็นเงินมากกว่า 1 ปี

ส่วน หนี้สิน จะถูกแบ่งออกเป็นหนี้สินหมุนเวียนกับ เป็นหนี้สินที่ต้องใช้ใน 1 ปี กับ หนี้สินไม่หมุนเวียนที่เป็นหนี้สินที่ชำระตั้งแต่ปีที่ 2 เป็นต้นไป

โดยประเด็นสำคัญของงบดุลที่ต้องดูมีดังนี้

1 ดูความเสี่ยงเรื่องหนี้สิน

บริษัทที่จัดหาเงินด้วยโครงสร้างหนี้ที่เหมาะสม ไม่มากหรือไม่น้อยจนเกินไป จะช่วยให้ธุรกิจสามารถเติบโตได้อย่างยั่งยืน เบื้องต้นให้ดูภาพรวมของหนี้สินว่ามากหรือน้อยเพียงไร โดยดูจากหนี้รวมเทียบกับส่วนของผู้ถือหุ้นถ้าบริษัทไหนหนี้สินเยอะๆ เกิน 2 เท่าของทุนให้ระมัดระวังเพราะถ้าบริษัทผลประกอบการไม่ดีขาดทุนต่อเนื่อง ขาดสภาพคล่อง(ดูสภาพคล่องในส่วนของงบกระแสเงินสด) หรือมีโครงการที่ต้องลงทุนในอนาคตที่ต้องใช้เงินเยอะๆ บริษัทอาจมีการเรียกเพิ่มทุนและเราต้องใส่เงินเพิ่มได้ หรือถ้าเลวร้ายหาเงินไม่ทันก็ล้มละลายได้

ในส่วนของโครงสร้างหนี้ระยะสั้น ให้ดูสินทรัพย์หมุนเวียน เทียบกับหนี้หมุนเวียน โครงสร้างปกติจะมีสินทรัพย์หมุนเวียนใกล้เคียงกับหนี้หมุนเวียน แสดงว่าบริษัทมีสภาพคล่องที่ดีเนื่องจากบริษัทมีสินทรัพย์ที่สามารถแปลงเป็นเงินสดได้ใน 1 ปี ใกล้เคียงกับหนี้สินที่ต้องชำระใน 1 ปี เพื่อเป็นการยืนยันว่าบริษัทมีสภาพคล่องในการชำระหนี้ระยะสั้นจริงๆ ต้องไปดูที่งบกระแสเงินสด ในส่วนของเงินสดจากการดำเนินงาน ถ้ามีค่าเป็นบวกจะเป็นการยืนยันว่าในระยะสั้นกิจการมีสภาพคล่องเพียงพอจ่ายหนี้จริงๆ

การเปลี่ยนแปลงของแต่ละรายการในงบดุลสามารถบอกนัยยะของธุรกิจได้ ถ้าบริษัทมีสินทรัพย์ไม่หมุนเวียนเพิ่มขึ้น แสดงว่าในช่วงที่ผ่านมาบริษัทมีการลงทุนในโครงการใหม่ๆ ถ้าเป็นบริษัทใหญ่ๆ มักจะมีการขยายกิจการเรื่อยๆ เราจะเห็นรายการนี้เติบโตทุกปีล้อไปกับยอดขาย แต่ถ้าเป็นบริษัทเล็กๆ มักจะนานๆลงทุนครั้งใหญ่ๆ ซักทีให้เราไปค้นข่าวดูว่ามีโครงการอะไร และจะเปิดดำเนินการเมื่อไร ถ้าดูแล้วเป็นโครงการที่มีอนาคตดีก็สามารถลงทุนได้

การวิเคราะห์เบื้องต้นต้องนำไปเทียบกับกลยุทธ์องค์กรว่าต้องการมุ่งไปในทิศทางไหน ขยายแบบแนวดิ่งไปทำธุรกิจเดียวกัน หรือขยายแบบแนวข้างไปลงทุนในธุรกิจอื่น แล้วสินทรัพย์ที่องค์กรไปซื้อมาสอดคล้องกับกลยุทธ์หรือไม่ ลงทุนไปแล้วเรามีความชำนาญในการจัดการให้ได้กำไรหรือไม่ ซึ่งนักลงทุนสามรถดูภาพรวมว่าผลตอบแทนจากการลงทุนเป็นอย่างไร จากทิศทางของ ROA ถ้าลงทุนเพิ่มสินทรัพย์โตเรื่อยๆ และ ROA สม่ำเสมอแสดว่าใส่เงินเหมาะสมและโครงการที่ลงทุนไปให้ผลตอบแทนกลับมาคุ้มค่า

ถ้าบริษัทมีการลงทุนโครงการใหญ่ต้องดูว่าจัดหาเงินมาจากแหล่งไหน ถ้าสินทรัพย์ไม่หมุนเวียนที่อายุมากกว่า 1 ปีเพิ่มขึ้น ส่วนใหญ่จะล้อไปกับ หนี้สินไม่หมุนเวียนที่เพิ่มขึ้น เพราะเหมือนกู้เงินยาวมาเพื่อลงทุนยาวๆ แต่ถ้าสลับกับบริษัทไปกู้เงินระยะสั้นมาเพื่อลงทุนยาว ผมมองว่าเป็นการจัดโครงสร้างเงินทุนที่ไม่เหมาะสม อนาคตจะไม่ค่อยดีเพราะดอกเบี้ยเงินกู้ระยะสั้นมักจะสูงกว่าดอกเบี้ยระยะยาว ถ้าบริษัทจัดการสภาพคล่องไม่ดีอาจล้มละลายได้

สำหรับการเปลี่ยนแปลงใน สินทรัพย์หมุนเวียน และหนี้สินหมุนเวียน มักจะล้อไปกับยอดขาย ถ้าบริษัทมีกิจกรรมดำเนินงานสูงขึ้น ยอดขายเพิ่มขึ้น ก็ต้องมีเจ้าหนี้การค้า สินค้าคงเหลือ และลูกหนี้การค้าเพิ่มขึ้นในสัดส่วนเดียวกัน ถ้าไม่เพิ่มขึ้นหรือลดลงในสัดส่วนเดียวกันต้องระมัดระวัง เช่นยอดขายไม่โต แต่ลูกหนี้การค้าโตมากแสดงให้เห็นว่าบริษัทเริ่มมีปัญหาเก็บเงินไม่ได้ หรือสินค้าคงเหลือเพิ่มขึ้นผิดสังเกตอาจมีปัญหา สต็อกล้นได้ อนาคตก็อาจต้องนำสินค้าตัวนั้นมาเลหลังขายถูกๆ กำไรอนาคตก็จะลดลง

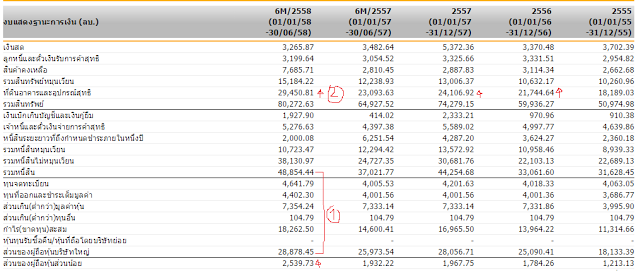

งบดุลของ MINT

จากภาพแสดงตัวอย่างงบ แสดงฐานะการเงินของ MINT ที่ทำธุรกิจร้านอาหารและโรงแรม เป็นธุรกิจบริการจะเห็นว่าบริษัทมีสินทรัพย์ไม่หมุนเวียนเป็นส่วนของสินทรัพย์ทั้งหมด จากากรวมสินทรัพย์ทั้งหมด 80000 ล้าน เป็นสินทรัพย์หหมุนเวียนเพียง 15000 ล้านเป็นสินทรัพย์ไม่หมุนเวียน 80000 – 15000 = 65000 ล้านบาท มากกว่าครึ่งหนึ่งของสินทรัพย์รวมทั้งหมด

ในช่วงที่ผ่านมาบริษัทมีการลงทุนขยายกิจการค่อนข้างเยอะๆ เห็นได้จากสินทรัพย์ไม่หมุนเวียนเพิ่มขึ้น ที่เห็นๆคือตัวที่ดิน อาคาร และอุปกรณ์มีการเพิ่มขึ้นอย่างต่อเนือ่ง สะท้อนแผนธุรกิจที่ขยายการลงทุนไปในต่างประเทศ

ส่วนหนึ่งมาจากการซื้อกิจการ สังเกตได้จากส่วนของผู้ถือหุ้นส่วนน้อยเพิ่มขึ้น ส่วนของผู้ถือหุ้นส่วนน้อยคือส่วนของผู้ถือหุ้นคนอื่นที่ไม่ใช่ MINT ที่ถือหุ้นอยู่ในบริษัทย่อยที่เราไปซื้อกิจการมา (ในงบการเงินรวมนำสินทรัพย์และหนี้สินของบริษัทย่อยทั้งหมดมารวม ดังนั้นส่วนของผู้ถือหุ้นต้องแบ่งคืนให้ส่วนของผู้ถือหุ้นส่วนน้อยไปเพราะไม่ใช่องเรา) ถ้าตัวเลขส่วนนี้เพิ่มแสดงว่ามีการซื้อกิจการและเราไม่ได้ถือหุ้นบริษัทนั้นเต็ม 100%

การจัดหาเงินมาลงทุนก็มาทั้งส่วนของหนี้สินที่มีการกู้เงินเพิ่ม และส่วนของผู้ที่หุ้นที่มาจากกำไรสะสมที่เพิ่มขึ้นในแต่ละปี ส่วนใหญ่เป็นการเพิ่มขึ้นในหนี้ไม่หมุนเวียนแสดงว่ากู้ยาวมาลงยาว(สินทรัพย์ไม่หมุนเวียน) ถือว่าเหมาะสม

บทความโดย : www.finnomena.com