ในการดำเนินธุรกิจเกี่ยวกับการผลิตสินค้า นอกจากต้องจัดทำงบแสดงฐานะการเงินและงบกำไรขาดทุนแล้ว ต้องจัดทำงบต้นทุนการผลิตเพิ่มขึ้นมาอีกหนึ่งงบเพื่อคำนวณหาต้นทุนในการผลิตสินค้าสำเร็จรูปในแต่ละรอบระยะเวลาบัญชี

Manufacturing Cost Statement (แมนนิวแฟค'เชอะริ่ง-คอสทฺ-สเทท'เมินทฺ) งบต้นทุนการผลิต เป็นงบที่แสดงให้เห็นถึงต้นทุนค่าใช้จ่ายที่เกิดขึ้นเนื่องจากกระบวนการผลิตสินค้า

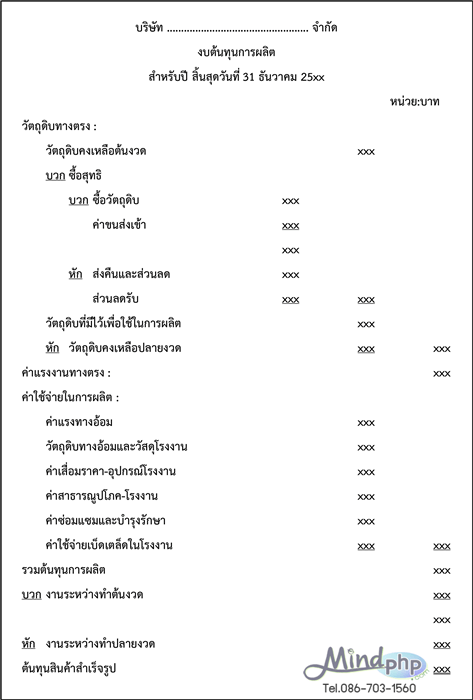

ต้นทุนการผลิต = วัตถุดิบทางตรง + ค่าแรงงานทางตรง + ค่าใช้จ่ายในการผลิต

วัตถุดิบทางตรง Direct Material : DM (ไดเรคทฺ มะเทีย'เรียล : ดีเอ็ม) เป็นวัตถุดิบหลักที่ใช้ในการผลิตสินค้า มีราคาในอัตราส่วนที่สูงต่อต้นทุนในการผลิต ที่กิจการอุตสาหกรรมนำมาประกอบให้เป็นผลิตภัณฑ์ที่สำเร็จรูปเพื่อนำออกจำหน่าย วัตถุดิบทั้งหมดที่ใช้ในกระบวนการผลิตไม่ใช่วัตถุดิบทางตรงทั้งหมด วัตถุดิบที่มีต้นทุนเล็กน้อย และไม่สามารถระบุได้ว่าเป็นส่วนสำคัญของสินค้า ซึ่งวัตถุดิบเหล่านี้จัดเป็นวัตถุดิบทางอ้อมและจะถูกนำไปรวมเป็นส่วนหนึ่งของค่าใช้จ่ายในการผลิต

ค่าแรงงานทางตรง Direct Labor : DL (ไดเรคทฺ เล'เบอะ : ดีเอล) เป็นค่าแรงงานที่จ่ายให้กับคนงานหรือพนักงานที่ทำหน้าที่ในกระบวนการผลิตสินค้าสำเร็จรูปโดยตรง ค่าแรงงานในโรงงานทั้งหมดไม่ถือเป็นค่าแรงงานทางตรง ค่าแรงงานในกระบวนการผลิตแต่ไม่ได้ทำการผลิตสินค้าโดยตรง จะถูกจัดประเภทเป็นค่าแรงงานทางอ้อมและจะถูกนำไปรวมเป็นส่วนหนึ่งของค่าใช้จ่ายในการผลิต

ค่าใช้จ่ายในการผลิต Overhead : OH (โอเวอะเฮด : โอเอชฺ) เป็นค่าใช้จ่ายที่กิจการได้จ่ายไปในกระบวนการผลิตสินค้าสำเร็จรูป นอกเหนือจากวัตถุดิบทางตรง ค่าแรงงานทางตรง เช่น วัตถุดิบทางอ้อม ค่าแรงงานทางอ้อม วัสดุโรงงานใช้ไป ค่าสาธารณูปโภคโรงงาน ค่าซ่อมแซมและบำรุงรักษา ค่าเสื่อมราคา-อุปกรณ์โรงงาน ค่าใช้จ่ายเบ็ดเตล็ดในโรงงาน

ดังนั้นในการดำเนินธุรกิจเกี่ยวกับการผลิตสินค้า ต้องมีการจัดทำงบต้นทุนการผลิตเพิ่มขึ้นก่อนที่จะจัดทำงบแสดงฐานะการเงินและงบกำไรขาดทุน เพื่อที่จะได้นำต้นทุนการผลิตสินค้าสำเร็จรูปไปคำนวณในงบกำไรขาดทุนเพื่อหากำไรขาดทุนจากการขายสินค้าสำเร็จรูป

บทความโดย : http://www.mindphp.com