หลักประกันทางธุรกิจ ทางเลือกใหม่ของ SMEs

การเข้าถึงแหล่งเงินทุน ถือเป็นหนึ่งในปัจจัยที่สำคัญที่สุดของการดำเนินธุรกิจสำหรับผู้ประกอบการ SMEs โดยแหล่งเงินทุนที่เหมาะสม คือการกู้ยืมจากสถาบันการเงินที่มีวัตถุประสงค์เพื่อการให้กู้ยืมโดยตรง

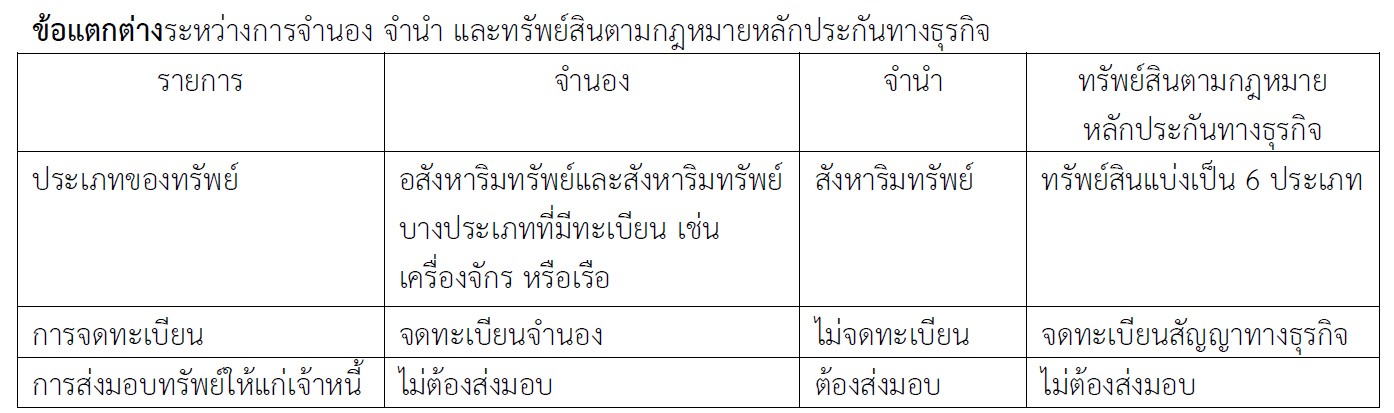

ในปัจจุบัน ผู้ประกอบการ SMEs หลายราย ประสบปัญหาไม่สามารถกู้ยืมจากสถาบันการเงินได้ ด้วยข้อจำกัดด้านหลักประกัน อาทิ หลักประกันมีมูลค่าไม่เพียงพอ, มีข้อจำกัดอสังหาริมทรัพย์บางประเภทเจ้าหนี้ไม่รับจำนอง และกรณีเป็นสังหาริมทรัพย์จะต้องจำนำและส่งมอบให้แก่ผู้รับหลักประกัน (สถาบันการเงิน) แต่มีผู้ประกอบการ SMEs จำนวนมาก อาจมีทรัพย์สินหลักเพื่อประกอบธุรกิจ (Core Asset) ที่มีมูลค่าทางเศรษฐกิจ แต่ไม่สามารถนำมาเป็นหลักประกันได้ ส่งผลให้อาจไม่สามารถเข้าถึงแหล่งเงินทุนที่ถูกต้องจากสถาบันการเงินได้

จากปัญหาดังกล่าว จึงได้เกิดตราพระราชบัญญัติหลักประกันธุรกิจ พ.ศ.2558 เพื่อรองรับการนำทรัพย์สินที่มีมูลค่าทางเศรษฐกิจสามารถใช้เป็นหลักทรัพย์ประกันหนี้ได้ตามกฎหมาย โดยไม่ต้องส่งมอบการครอบครองแก่เจ้าหนี้ ซึ่งได้ประกาศราชกิจจานุเบกษา เมื่อวันที่ 5 พฤศจิกายน 2558 และมีผลบังคับใช้ตั้งแต่วันที่ 2 กรกฎาคม 2559

ทรัพย์สินที่มีมูลค่าทางเศรษฐกิจ ตามกฎหมายหลักประกันทางธุรกิจ แบ่งได้ 6 ประเภท ดังนี้

บุคคลที่เกี่ยวข้องกับกฎหมายหลักประกันทางธุรกิจ

- ผู้ให้หลักประกัน: บุคคลธรรมดาหรือนิติบุคคล โดยจะยังคงมีสิทธิในการใช้ประโยชน์ทรัพย์สินได้ แต่ต้องมีการจัดทำบัญชีทรัพย์สินและให้ผู้รับหลักประกันสามารถเข้าตรวจสอบได้

- ผู้รับหลักประกัน: ธนาคารพาณิชย์หรือบริษัทเงินทุนหรือบริษัทประกอบธุรกิจประกันชีวิต โดยเป็นผู้ยื่นจดทะเบียนสัญญาหลักประกันและมีสิทธิได้รับชำระหนี้จากหลักประกันก่อนเจ้าหนี้อื่น

- ผู้บังคับหลักประกัน: สำหรับทรัพย์สินประเภทกิจการเท่านั้น โดยจะเป็นผู้ตรวจสอบ, ประเมินราคา และกรณีผู้ให้หลักประกันผิดนัดชำระหนี้ ผู้บังคับหลักประกันจะต้องเป็นผู้กำหนดวิธีการในการจำหน่ายกิจการที่เป็นหลักประกัน รวมถึงต้องเป็นผู้บริหารกิจการต่อไป จนกว่าจะจำหน่ายกิจการเพื่อนำมาชำระหนี้แก่เจ้าหนี้ได้

- เจ้าพนักงานทะเบียน: อธิบดีกรมพัฒนาธุรกิจการค้า

- นายทะเบียน: ผู้มีอำนาจหน้าที่จดทะเบียนสิทธิตามกฎหมาย

การจดทะเบียนหลักประกันทางธุรกิจ ส่งผลให้เกิดประโยชน์ทั้งกับผู้ประกอบการ SMEs และสถาบันการเงิน คือ

อย่างไรก็ตาม แม้ว่าการจดทะเบียนหลักประกันทางธุรกิจ สามารถเพิ่มโอกาสในการเข้าถึงแหล่งเงินทุนจากสถาบันการเงินได้ ปัจจุบันหลักประกันที่มีมูลค่าตามเศรษฐกิจ ข้างต้น อาจไม่สามารถบังคับใช้ได้อย่างสมบูรณ์ทุกประเภทในทันที เนื่องจากแต่ละสถาบันการเงิน ยังคงต้องพิจารณาถึงวิธีการประเมินราคาทรัพย์สินในแต่ละประเภท, สภาพคล่อง, หรือระเบียบเกี่ยวกับอัตรากันสำรองค่าเผื่อหนี้สงสัยจะสูญตามมูลค่าความเสี่ยงของหลักประกันแต่ละประเภท ทำให้บางสถาบันการเงิน จึงเริ่มสนับสนุนสินเชื่อสำหรับทรัพย์สินประเภทสต็อกสินค้าและลูกหนี้การค้าก่อน ดังนั้นการพิจารณาสนับสนุนสินเชื่อของแต่ละสถาบันการเงิน ยังคงขึ้นกับดุลพินิจว่าจะยอมรับในทรัพย์สินดังกล่าวหรือไม่ และยังคงต้องพิจารณาข้อมูลและปัจจัยเสี่ยงอื่นๆของผู้กู้ร่วมด้วยเป็นสำคัญ