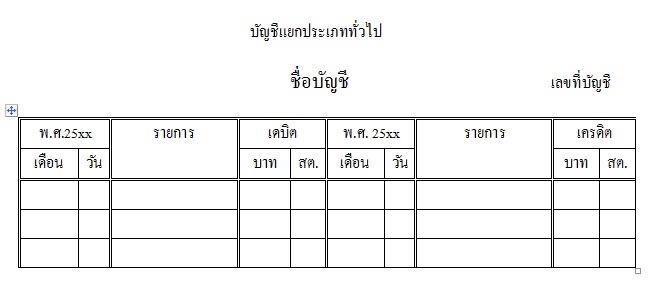

สมุดรายวันทั่วไป มีความสำคัญตอนนี้เราคงศึกษาวงจรบัญชีแล้วว่าต้องมีการบัญทึกลงในสมุดบัญชีขั้นต้น ซึ่งเป็นสมุดรายวันทั่วไป ที่เราจะทำการศึกษาและเป็นสมุดที่นิยมใช้ได้ทั่วไป ก่อนนั้นเราได้ศึกษาการวิเคราะห์บัญชีแล้วนำมาผ่านบัญชีแยกประเภทแบบง่ายหรือว่ารูปตัว T ไปแล้ว ในรายการค้านั้น การจดบัญทึกในขั้นต้นไม่จำเป็นต้องลงแยกประเภทอก่อน แต่เราจะทำการรวมไว้ในบัญชีขั้นต้นก่อนเสมอ หากเรานำไปเป็นบัญชีแยกประเภทเลยอาจจะทำให้เสียเวลา เพื่อความสะดวกในการจดบัญทึกในบัญชีขั้นต้นก่อนและจึงไปแยกประเภทเป็นขั้นตอนไป

สมุดบัญชีขั้นต้น คือ สมุดบัญชีที่ใช้สำหรับการบัญทึกรายการค้าแต่แรกเริ่มของกระบวนการบัญชี ก่อนที่จะนำไปยังบัญชีแยะประเภทเพื่อรวบรวมรายการค้าต่างๆ ของกิจการในขั้นต้นโดยไม่ได้แยกบัญชีเป็นการบันทึกในสมุดรายวันทั่วไป หลังจากที่ได้บัญทึกในสมุดรายวันทั่วไปแล้ว ก็จะมาผ่านขั้นตอนบัญชีแยกประเภทเพื่อเป็นการจัดบัญชีที่มีความเกี่ยวข้องกับประเภทนั้น

สมุดรายวัน เป็นสมุดบัญชีขั้นต้นที่ใช้บัญทึกรายกการค้าโดยไม่ได้ทำการแยกประเภท นั้นก็คือรายการค้าที่เกิดขึ้นจะเป็นการบันทึกรวมไปทั้งหมดก่อน โดยจะต้องทำการวิเคราะห์ว่าเดบิต เครดิต บัญชีอะไรบ้าง โดยทำการเรียกลำดับเหตุการณ์เป็นวันที่ รวมไปถึง รายการปิดบัญชี เปิดบัญชี กลับบัญชี ด้วย และเป็นที่นิยมใช้กัน และสมุดรายวันสามารถแบ่งไปเป็น 2 ประเภท ดังนี้

1. สมุดรายวันทั่วไป (General Journal)

สมุดรายวันทั่วไป เป็นสมุดรายวันที่ใช้บันทึกรายการค้าของในแต่ละวันทั้งหมดโดยไม่ได้แยกออกเป็นบัญเฉพาะรายการ เพราะฉะนั้นสมุดบัญชีรายวันทั่วไปสามารถที่จะจดบันทึกได้ทุกรายการ และรายการที่ไม่สามารถที่จะบันทึกในสุดรายวันเฉพาะได้ อย่างเช่น การเปิดบัญชี การปิดบัญชี ปรับปรุงรายการ และรายการอื่นๆ ที่ไม่สามารถบันทึกในสมุดรายการเฉพาะได้ สมุดรายวันทั่วไปสามารถที่จะใช้กับกับกิจการทุกขนาด เพราะว่ามีความจำเป็นแม้กระทั่งมีสมุดรายวันเฉพาะแล้วก็ตาม ตัวอย่างรูปแบบสมุดรายวันทั่วไปเป็นดังนี้

สมุดรายวันทั่วไป หน้าบัญชี…

|

วันที่ |

รายการ |

เลขที่ บัญชี |

เดบิต |

เครดิต |

||

ส่วนประกอบของสมุดรายวันทั่วไป

1.1 การระบุว่า สมุดบัญชีรายวันทั่วไป อยู่ด้านบนและกึ่งกลางของกระดาษ แสดงให้เห็นถึงชนิดและประเภทของสมุดบัญชี ต่อมาก็จะเป็น หน้าบัญชีอยู่ด้านซ้าย เป็นการระบุหน้าบัญชี มีความสำคัญในการค้าหา

1.2 ช่องของวันที่ เป็นการแสดงวันที่ของรายการที่เราบันทึกที่เกิดขึ้นในวันนั้น

1.3 ช่องเลขที่บัญชี เป็นช่องที่กำหนดตามเลขที่บัญ ที่ระบุตามกิจการกำหนดตามรูปแบบผังบัญชี

1.4 รายการ เป็นการแสดงรายการ เดบิต เครดิตบัญชีที่เกิดขึ้น ตามรายการค้านั้น โดยจะต้องระบุเหตุการณ์ที่เกิดขึ้นพอสังเขปหลังจาด เดบิต เครดิต รายการค้าในแต่ละวันแล้ว

1.5 ช่อง เดบิต เครดิต เป็นช่องที่ใช้ระบุ จำนวนเงินที่เกิดขึ้นตามรายการที่ทำการบันทึก

2. สมุดรายวันเฉพาะ (Special Journal)

เป็นสุดรายวันที่ ใช้ในการบันทึกรายการค้าที่ซ้ำๆ เกิดขึ้นประจำ เป้นสุกรายวันที่จะระบุไว้ตามประเภท อย่างเช่น สมุดรายวันรับเงิน สมุดรายวันจ่ายเงิน ซึ่งรายการพวกนี้มักเกิดขึ้นได้บ่อยในกิจการ การทำสมุดรายวันเฉพาะขั้นมาเพื่อเป้ฯการรวมรวมรายการเฉพาะที่ไม่ได้ปะบ่นกับรายการอื่น จึงทำให้ง่ายและมีความสะดวกในการรวบรวม จึงเหมะสมกับกิจการที่มีขนาดใหญ่มีรายการจำนวนมาก แต่ก็ยังใช้กับสมุดรายวันทั่วไป เนื่องจากรายที่เกิดขึ้นมีรายบัญชี ที่ไม่สามารถบัญทึกในสมุดรายวันเฉพาะได้ก็จะบันทึกที่สมุดรายวันทั่วไปแทน

ประโยชน์ของสมุดรายวัน

สามารถที่ช่วยในการบัญทึกรายการได้สะดวกและรวดเร็ว เพื่อป้องกันการหลังลืมในทุกรายการ โดยไม่จำเป็นแยกประเภทก่อน สามารถที่จะรู้ได้ว่ารายการใดเกิดก่อนและหลัง เพราะสามารถที่จะเรียงลับดำตามวันที่ สามารถที่จะรับรู้รายการเพราะว่ามีการเขียนคำอธิบายว่าอย่างคร่าวๆ ในแต่ละรายการ จึงทำให้ทราบที่มาที่ไปได้ง่าย เหตุการณ์ที่ใช้บัญทึกนั้นสามารถที่จะบัญทึกทั้ง การเปิด การปิดของบัญชีได้ สามารถที่จะเทียบเคียงหากมีข้อผิดพลาดต่างๆได้ คือได้ว่าเป็นสมุดที่มีความสำคัญในกิจการ และสามารถที่จะย้อนกับไปดูรายการนั้นๆ เพื่อเป็นการตรวจสอบภายในได้อีกด้วยจึงมีการเก็บรักษาไวเป็นอย่างดี

บทความโดย : http://www.accountclub.net