งบดุล (Balance Sheet) หรือ งบแสดงฐานะการเงิน คือรายงานทางการเงินที่จัดทำขึ้นเพื่อฐานะการเงินของกิจการณขณะใดขณะหนึ่งโดยทั่วไปจะแสดงข้อมูลสิ้นสุดวันใดวันหนึ่งโดยจะแสดงถึงข้อมูลต่างๆ ดังนี้

ซึ่งงบดุลจะประกอบไปด้วย1.สินทรัพย์2.หนี้สิน3.ส่วนของเจ้าของหรือส่วนของผู้ถือหุ้น

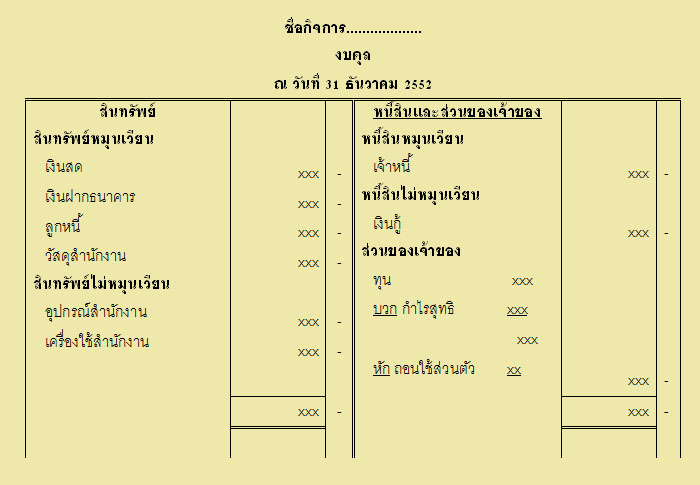

งบดุลมีรูปแบบอยู่ 2 แบบคือ

ตัวอย่าง

ให้สังเกตว่างบดุลข้างต้นนี้จะแสดงชื่อกิจการชื่อของรายงานและวันที่ของงบดุลโดยแสดงสินทรัพย์ 600,000ไว้ด้านหนึ่งหนี้สินและส่วนของผู้ถือหุ้นไว้ด้านหนึ่งรวม 600,00เท่ากันไว้อีกด้านหนึ่งงบดุลอาจเรียกอีกชื่อหนึ่งว่างบแสดงฐานะการเงิน

สำหรับหมวดหมู่ในงบดุลผู้ทำรายการจะต้องรู้จักความหมายของแต่ละหมวดหมู่ซึ่งมีดังต่อไปนี้

– สินทรัพย์หมุนเวียนหมายถึงเงินสดหรือสินทรัพย์อื่นๆที่สามารถเปลี่ยนแปลงเป็นเงินสดได้ภายในระยะเวลา 1 ปีหรือ1 รอบระยะเวลาการดำเนินงานตามปกติของกิจการเช่นเงินสดเงินฝากธนาคารลุกหนี้ที่สามรารถชำระภายในรอบระยะเวลาบัญชีสินค้าคงเหลือรวมไปถึงค่าใช้จ่ายล่วงหน้าอื่นๆเช่นค่าเช่าจ่ายล่วงหน้า

– สินทรัพย์ไม่หมุนเวียนหมายถึงสินทรัพย์ที่ไม่สามารถเปลี่ยนเป็นเงินสดได้ภายใน 1 ปีหรือ 1รอบระยะบัญชีของกิจการซึ่งส่วนใหญ่แล้วจะเป็นสินทรัพย์ที่มีมูลค่ามากและมีความถาวรเช่นอาคารที่ดินรวมไปถึงเงินลงทุนในบริษัทอื่นๆที่ลงทุนในระยะยาว

การจัดเรียงสินทรัพย์ในงบดุลหลักการโดยทั่วไปในการจัดลำดับก่อนและหลังนี้พิจารณาการจัดลำดับของสภาพคล่องตัวที่จะเปลี่ยนเป็นเงินสด (Liquid) ได้ง่ายที่สุดไว้เป็นอันดับแรกแล้วจึงตามด้วยสินทรัพย์ที่มีสภาพคล่องตัวในการเปลี่ยนเป็นเงินสดน้องกว่าไปตามลำดับ

– หนี้สินหมุนเวียน คือ พันธะผูกพันที่ต้องมีการจ่ายชำระคืนแก่เจ้าหนี้ไม่เกิน 1 ปีหรือในรอบระยะเวลาการปฏิบัติงานตามปกติของกิจการเช่นเจ้าหนี้ทางการค้าค่าใช้จ่ายค้างจ่าย

– หนี้สินระยะยาวคือ หนี้สินที่มีกำหนดชำระมากกว่า 1 ปีหรือเกินกว่าระยะเวลาการปฏิบัติงานตามปกติของกิจการเช่นหุ้นกู้เงินกู้ระยะยาว+

การจัดเรียงในงบดุลนั้นให้ใช้ระยะเวลาการชำระคืนก่อนหลังเป็นเกณฑ์ในการติดสินในการแสดงรายการในงบดุลห้ามมิให้นำสินทรัพย์หมุนเวียนไปหักลบกับหนี้สินหมันเวียน

3. ส่วนของเจ้าของหรือส่วนของผู้ถือหุ้นคือสิทธิเรียกร้องหรือส่วนได้เสียที่เจ้าของมีอยู่เหนือสินทรัพย์หลังจากได้หักสิทธิเรียกร้องที่เป็นของเจ้าหนี้ออกไปแล้วหรือกล่าวได้ว่าคือสินทรัพย์สุทธิหรือส่วนที่สินทรัพย์มากกว่าหนี้สิน (สินทรัพย์ – หนี้สิน = ส่วนของเจ้าของ)ส่วนของเจ้าของนี้ถ้าธุรกิจเป็นบริษัท จำกัดเรียกว่าส่วนของผู้ถือหุ้น งบแสดงฐานะการเงิน