เงินทุนหมุนเวียนถือเป็นหัวใจของการทำธุรกิจ มนุษย์เงินเดือนหลายคนลาออกจากงานมาทำธุรกิจมักตกม้าตายตรงขาดเงินทุนหมุนเวียนนี่แหละ เพราะเตรียมเงินมาลงทุนแค่สินทรัพย์ถาวรแต่ไม่ได้เตรียมเงินลงทุนในเงินทุนหมุนเวียน และเจ้งไปในที่สุด

เงินทุนหมุนเวียนคืออะไร

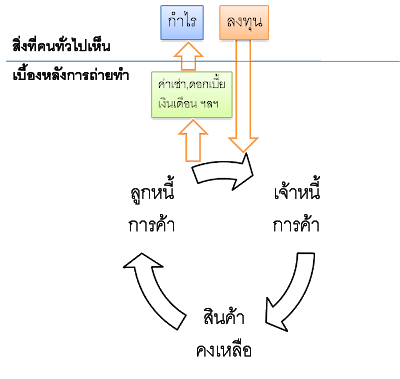

คนทั่วไปอาจคิดว่าทำธุรกิจก็แค่

แต่เบื้องหลังการถ่ายทำ จะมี "เงินทุนหมุนเวียน" อยู่ก้อนนึงที่มันหมุนไปหมุนมา ตามภาพ

- เจ้าหนี้การค้า เอาของมาลงที่ร้านก่อนเดี๋ยวค่อยมาเก็บเงิน

- ของที่กองๆอยู่ในร้านก็คือสินค้าคงเหลือ แบ่งย่อยเป็น

- วัตถุดิบ

- งานระหว่างทำ

- สินค้าสำเร็จรูป

- ลูกหนี้การค้า คือยอดขายที่ยังเก็บเงินไม่ได้

เงินที่งอกจากวงจรนี้ก็จะนำไปจ่ายค่าใช้จ่ายต่างๆของต่อไป

บริหารเงินทุนหมุนเวียนไม่ดีเกิดอะไรขึ้น

ปัญหาที่พบบ่อยๆก็เช่น

- เงินทุนหมุนเวียนไม่เพียงพอ ไม่รู้ว่าธุรกิจตัวเองต้องใช้เงินลงทุนในสินทรัพย์หมุนเวียนเท่าไร

- สินค้าคงเหลือ ล้าสมัย เสื่อมสภาพ ขายไม่ออก ต้องตัดจำหน่ายไปด้วยน้ำตา

- ลูกหนี้การค้าจ่ายช้าหรือเก็บเงินไม่ได้

พอเงินทุนหมุนเวียนมีปัญหาเงินไม่งอก แค่ค่าใช้จ่ายต่างๆรอท่านอยู่ ถ้าไม่จ่ายธุรกิจก็เดินต่อไม่ได้

- ไม่จ่ายเจ้าหนี้การค้า ก็ไม่มีของ lot ใหม่มาลงหน้าร้าน

- ไม่จ่ายค่าเช่าที่ เจ้าของที่ก็ไล่ที่

- ไม่จ่ายเงินเดือนพนักงงาน ลูกน้องก็ลาออก

นักธุรกิจมือใหม่หลายท่านอยากสู้ต่อก็อาศัยเงินกู้ยืมมาหมุนเรื่อยๆ สุดท้ายหนี้ก็พอกพูนจนไม่มีปัญญาจ่ายและลมละลายในที่สุด

แล้วธุรกิจของเราต้องใช้เงินทุนหมุนเวียนเท่าไร

ตำราวิชาการทาง finance ช่วยท่านประมาณการเงินทุนหมุนเวียนได้ครับเพียงท่านรู้นสมมติฐานในการทำธุรกิจของท่านดังนี้

- ระยะเวลาเก็บหนี้ ปกติระยะเวลาเก็บหนี้จะเท่าๆกับของคู่แข่ง

- ระยะเวลาขายสินค้า ให้ท่านเดาว่าควรมีของตุนไว้ในร้านประมาณกี่วันเพื่อให้มีสินค้าพอขาย

- ระยะเวลาชำระเจ้าหนี้การค้า

- สมมติว่าเราได้เครดิตการค้ามา 90 วัน

- ประมาณการยอดขายต่อปี ว่าขายได้กี่บาท

- สมมติว่าขายของได้ 100 บาท

- อัตรากำไรขั้นต้นของสินค้าที่คุณขายเป็นเท่าไร

- อัตรากำไรขั้นต้น = (ยอดขาย-ต้นทุนขาย)/ยอดขาย

- สมมติว่าทำธุรกิจมีอัตรากำไรขั้นต้น = 0.2 หรือ 20%

นำความรู้เรื่องอัตราส่วนทางการเงินมาช่วยคำนวณ ลูกหนี้การค้า, สินค้าคงเหลือ, และเจ้าหนี้การค้าดังนี้

- ลูกหนี้การค้า = (ระยะเวลาเก็บหนี้ / 360) x ยอดขาย

= (60/360) x 100 = 16.67 บาท

- สินค้าคงเหลือ = (ระยะเวลาขายสินค้า/360) x ต้นทุนขาย

= (ระยะเวลาขายสินค้า/360) x (ยอดขายx(1-อัตรากำไรขั้นต้น))

= (120/360) x (100 x (1-0.2)) = 26.67 บาท

- เจ้าหนี้การค้า = (ระยะเวลาชำระหนี้/360) x ต้นทุนขาย

= (ระยะเวลาขายสินค้า/360) x (ยอดขายx(1-อัตรากำไรขั้นต้น))

= (90/360) x (100 x (1-0.2)) = 20 บาท

ถ้าขี้เกียจคำนวณก็จิ้มเล่นได้ตามตารางครับ เปลียนสมมติฐานได้ตามสะดวกในช่องสีเหลืองๆ

จะได้ตัวเลขอัตราส่วนที่สำคัญสองตัวคือ

1) เงินทุนหมุนเวียนสุทธิ

- เงินทุนหมุนเวียนสุทธิ = ลูกหนี้การค้า + สินค้าคงเหลือ - เจ้าหนี้การค้า

=16.67 + 26.67 - 20 =23.33 บาท

เงินทุนหมุนเวียนสุทธิ จะเป็นตัวบอกว่าถ้าประมาณการยอดขายเท่านี้เท่านั้น ตั้งใช้เงินทุนหมุนเวียนเท่าไร ถ้ามีไม่พอก็เตรียมตัวหมุนเงินหัวปั่นได้เลย

2) อัตราส่วนเงินทุนหมุนเวียนสุทธิต่อยอดขาย

- อัตราส่วนเงินทุนหมุนเวียนสุทธิต่อยอดขาย = เงินทุนหมุนเวียนสุทธิ/ยอดขาย

= 23.33 / 100 = 0.23 บาท

เป็นตัวบอกว่า ถ้าจะเพิ่มยอดขาย 1 บาทต้องใช้เงินทุนหมุนเวียนเท่าไร ในอนาคตถ้าเราวางแผนจะเพิ่มยอดยายก็สามารถคำนวณ เงินทุนหมุนเวียนสุทธิได้ง่ายๆ โดย

- เงินทุนหมุนเวียนสุทธิที่ต้องหาเพิ่ม = ยอดขายที่เพิ่ม x อัตราส่วนเงินทุนหมุนเวียนสุทธิต่อยอดขาย

แนวทางการจัดการเงินทุนหมุนเวียนจะเห็นว่าถ้าธุรกิจไหนต้องใช้เงินทุนหมุนเวียนเยอะ เรื่องกลยุทธ์ธุรกิจอะไรไม่ต้องพูดถึง วันๆไม่ต้องทำอะไรหมุนเงินกันอย่างเดียว ตามตำราท่านว่าวิธีการจัดการดังนี้

- ใช้ตัวเลขจากการคำนวณเป็นเป้าในการดำเนินการได้ เช่นปล่อยเครดิตการค้า 60 วัน ถ้าเก็บหนี้ได้ตามปกติ ระยะเวลาเก็บเงิน ( 360 x (ลูกหนี้การค้า / ยอดขาย) ) ก็ควรคำนวณออกมาใกล้ๆ 60 วัน

- ลูกหนี้การค้า

- ขายเงินสดให้มากขึ้น

- เรียกเก็บหนี้เร็วขึ้น(ยาก)

- พยายามอย่าให้มีหนี้เสีย

- เอาลูกหนี้การค้าไปขายคิดลดกับแบงค์ หรือเจ้าหนี้นอกระบบ เอาเงินไปหมุนก่อน

- สินค้าคงเหลือ

- อย่าตุนของไว้เยอะ

- ดูแลสินค้าคงเหลือไม่ให้หายหรือเสื่อมสภาพ

- ระบายสินค้าที่ขายไม่ออก

- เจ้าหนี้การค้า

- ดึงดิวไว้หน่อย เลื่อนได้เป็นเลือน

- อัตรากำไร

- ถ้าไปขายของที่อัตรากำไรขั้นต้นสูงๆได้จะดีมาก

- หนี้ระยะสั้น

- พยายามหาแหล่งเงินกู้ไว้เตรียมไว้เยอะๆ เผื่อหมุนไม่ทันได้หยิบยืมได้

บทความโดย: https://www.investidea.in.th