การรู้จักงบดุลต้องเริ่มจากสมการบัญชีที่สรุปง่ายๆ ในหนึ่งบรรทัดคือ

สินทรัพย์ = หนี้สิน + ส่วนของผู้ถือหุ้น

‘ดุล’ ในชื่องบการเงิน หมายถึงทั้งสองฝั่งจะต้องเท่ากันเสมอตามระบบบัญชีคู่ ถ้าแตกต่างกันเมื่อไร บอกได้เลยว่าพนักงานบัญชีเป็นอันไม่ได้หลับได้นอน ต้องหาสาเหตุให้เจอก่อนวันปิดงบการเงิน

หากพลิกไปเปิดงบดุลของบริษัท นักบัญชีจะแบ่งสินทรัพย์และหนี้สินออกเป็นหมุนเวียน และไม่หมุนเวียน โดยใช้เกณฑ์แบบสากลคือ หมุนเวียนหมายถึงน้อยกว่าหนึ่งปี ส่วนไม่หมุนเวียนหมายถึงมากกว่าหนึ่งปี พูดแบบนี้อาจจะนึกภาพไม่ออก ลองไปดูตัวอย่างกันดีกว่าครับ

ในฝั่งสินทรัพย์ ความ “หมุนเวียน” จะแบ่งโดยใช้สภาพคล่องและความต้องการถือครอง ถ้าสินทรัพย์แปลงเป็นเงินสดได้เร็ว ก็จะเป็นสินทรัพย์หมุนเวียน ตัวอย่างเช่น เงินฝากออมทรัพย์ สินค้าคงคลัง และลูกหนี้การค้า ถ้าเป็นสินทรัพย์ไม่หมุนเวียน ก็จะแปลงเป็นเงินสดได้ช้ากว่า หรือบริษัทตั้งใจไว้ว่าจะถือยาวๆ ไป ไม่ได้มีแพลนว่าจะขายในหนึ่งปีข้างหน้า ซึ่งส่วนใหญ่ก็คือที่ดิน อาคาร และเครื่องจักรในการทำงานนั่นเอง

ในฝั่งหนี้สินก็มีการแบ่งประเภทเหมือนกัน แต่จะใช้เกณฑ์การถึงกำหนดชำระ เช่น ถ้าเราซื้อของจากคู่ค้าแล้วจะถึงกำหนดชำระภายในหนึ่งปี ก็จะถือเป็นหนี้สินหมุนเวียน แต่ถ้าเรากู้ยาวๆ เช่น กู้ซื้ออาคารหรือสร้างโรงงาน หนี้สินก้อนนั้นก็จะเป็นหนี้สินไม่หมุนเวียนนั่นแล

ชิ้นส่วนสุดท้ายคือส่วนของผู้ถือหุ้น ตรงนี้จะบอกเราว่าบริษัทมีทุนจดทะเบียนเท่าไร ขายหุ้นได้กำไรมากน้อยแค่ไหน และที่ผ่านมาทำกำไรหรือมีขาดทุนสะสมเท่าไร โดยปกติแล้ว ส่วนของผู้ถือหุ้นจะเป็นฝั่งที่ไม่ค่อยเคลื่อนไหวมากนัก เพราะการเปลี่ยนแปลงแต่ละครั้งเป็นเรื่องใหญ่ ตั้งแต่การออกหุ้นเพิ่มทุน การซื้อหุ้นคืน รวมถึงการบันทึกกำไรขาดทุนของแต่ละปีหรือไตรมาส

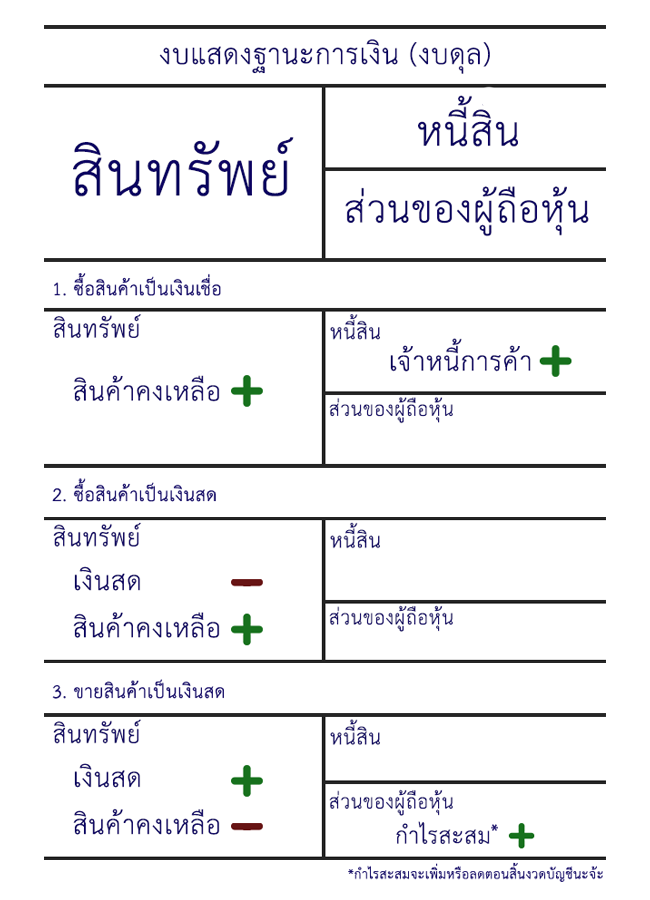

ผู้เขียนขอยกตัวอย่างบางส่วนอย่างเพื่อให้เห็นภาพว่างบดุลเคลื่อนไหวอย่างไรจึงสมดุลอยู่เสมอเป็น 3 กรณีดังนี้ครับ

บทความโดย : https://themomentum.co