วิธีการบัญชีในระบบการผลิต

การปันส่วนค่าใช้จ่ายในการผลิตและระบบบัญชีต้นทุนฐานกิจกรรม (ABC)

การบัญชีต้นทุนฐานกิจกรรม (Activity based costing : ABC) เป็นแนวคิดของระบบการบริหารต้นทุนแบบใหม่ซึ่งมีจุดมุ่งหมายให้ผู้บริหารหันมาให้ความสนใจกับการบริหารกิจกรรมและต้นทุนที่เกี่ยวข้อง ดังนั้นจึงมีการบริหารโดยแบ่งออกเป็นกิจกรรมต่าง ๆ และถือว่ากิจกรรมเป็นสิ่งที่ทำให้เกิดต้นทุน ส่วนผลิตภัณฑ์นั้นเป็นสิ่งที่ใช้กิจกรรมต่าง ๆ อีกทีหนึ่ง กิจกรรม คือ การกระทำที่เปลี่ยนทรัพยากรของกิจการออกมาเป็นผลผลิตได้ ดังนั้น การบัญชีต้นทุนกิจกรรมนอกจากเน้นการระบุกิจกรรมของกิจการแล้ว ยังพยายามระบุต้นทุนของกิจกรรม เพื่อใช้ในการคำนวณต้นทุนผลิตภัณฑ์ และเพื่อเป็นแนวทางในการพัฒนาประสิทธิภาพในการดำเนินงาน

4.1 ความสำคัญของการบัญชีต้นทุนฐานกิจกรรม

การบัญชีต้นทุนฐานกิจกรรม กระตุ้นให้ผู้บริหารให้ความสนใจกับการบริหารกิจกรรมและต้นทุนโดยให้ข้อมูลที่สำคัญแก่ผู้บริหารอันเป็นประโยชน์ ดังนี้

4.1.1 การคำนวณต้นทุนผลิตภัณฑ์ ผู้บริหารต้องการข้อมูลต้นทุนผลิตภัณฑ์เพื่อใช้ประกอบการตัดสินใจในเรื่องต่าง ๆ เช่น การตั้งราคาผลิตภัณฑ์ การออกแบบหรือการปรับเปลี่ยนแบบผลิตภัณฑ์ การยกเลิกผลิตภัณฑ์เป็นต้น ข้อมูลต้นทุนผลิตภัณฑ์จะถือว่ามีความถูกต้องหากข้อมูลนั้นสะท้อนถึงกระบวนการผลิตหรือความยากง่ายในการผลิตผลิตภัณฑ์แต่ละชนิด หากข้อมูลต้นทุนผลิตภัณฑ์มีความถูกต้องมากขึ้นเท่าไร การตัดสินใจของผู้บริหารก็ย่อมมีความผิดพลาดลดลง และยังส่งผลให้ผู้บริหารสามารถประเมิน และมีข้อมูลที่ใช้กำหนดสัดส่วนในการผลิตผลิตภัณฑ์และส่วนของตลาดเป็นไปอย่างเหมาะสมยิ่งขึ้น

4.1.2 การบริหารเงินสดและสภาพคล่องทางการเงิน เงินสดและสภาพคล่องทางการเงินถือว่ามีความสำคัญไม่ยิ่งหย่อนไปกว่ากำไรทางบัญชี ในสภาวการณ์ที่มีการแข่งขันกันอย่างรุนแรง มีความเสี่ยงและความไม่แน่นอนสูงดังเช่นที่เป็นอยู่ในขณะนี้ เงินสดและสภาพคล่องทางการเงินนับว่าเป็นปัจจัยที่สำคัญที่จะช่วยให้กิจการสามารถยืนหยัดอยู่ได้ในสถานการณ์ที่อาจเกิดขึ้นอย่างไม่คาดฝัน อีกทั้งสามารถปรับตัวให้เข้ากับสภาวะการเปลี่ยนแปลงในด้านต่าง ๆ ที่เกิดขึ้นได้อย่างรวดเร็ว และสามารถนำเงินทุนที่มีอยู่อย่างจำกัด ไปลงทุนในผลประโยชน์ที่จะได้รับจากรายจ่ายในการลงทุนระยะสั้น เช่น ยอดขายที่เพิ่มขึ้นหรือต้นทุนที่ลดลงโดยไม่พิจารณาถึงความพร้อมของเงินทุนและต้นทุนของการถือเงินสดไว้ในมือ ตลอดจนกิจกรรมที่ทำให้ต้นทุนของกิจการเพิ่มสูงขึ้นโดยไม่จำเป็น เช่น งานระหว่างทำ ทั้งนี้เพียงเพื่อหลีกเลี่ยงปัญหาสินค้าขาดมือและการปรับปรุงคุณภาพสินค้า

4.1.3 การควบคุมต้นทุน ความเป็นเลิศของกิจการส่วนหนึ่งเกิดจากการที่ผู้บริหารได้รับข้อมูลต้นทุนที่ถูกต้องอันเป็นประโยชน์ต่อการตัดสินใจเชิงกลยุทธ์ ผู้บริหารจะต้องให้ความสำคัญกับการบริหารกิจกรรม เพื่อลดความสูญเปล่าให้เหลือน้อยที่สุดหรือให้หมดไป การทำกิจกรรมควรมีความสอดคล้องกับวัตถุประสงค์ขององค์การ การออกแบบผลิตภัณฑ์จะต้องคำนึงถึงประโยชน์ที่ผู้บริโภคจะได้รับเป็นสำคัญ สินค้าหรือบริการจะต้องได้มาตรฐานตามที่ได้กำหนดไว้ล่วงหน้า มาตรฐานนี้ควรจะเทียบเคียงได้หรือเหนือกว่าสินค้าหรือบริการในอุตสาหกรรมประเภทเดียวกัน

4.1.4 การตัดสินใจ ข้อมูลต้นทุนผลิตภัณฑ์จะเป็นประโยชน์แก่ผู้บริหารเพื่อใช้ประกอบการตัดสินใจเกี่ยวกับการตั้งราคาผลิตภัณฑ์ การออกแบบผลิตภัณฑ์ การยกเลิกผลิตภัณฑ์ ผู้บริหารมักตัดสินใจโดยใช้ข้อมูลต้นทุนที่ไม่ได้มาจากระบบการบริหารต้นทุนกิจกรรม เพราะเข้าใจว่าจะได้รับข้อมูลไม่ทันต่อเวลาและไม่เหมาะสมต่อการที่จะนำมาใช้ในการตัดสินใจ และเป็นเพียงตัวเลขที่จัดทำขึ้นโดยสมมติฐานว่า กิจกรรมสนับสนุนการผลิตสัมพันธ์กับปริมาณการผลิต อีกทั้งค่าใช้จ่ายของแผนกต่าง ๆ ที่มีลักษณะเหมือนกันจะนำมารวมเป็นยอดเดียว โดยไม่ได้คำนึงถึงความสัมพันธ์ระหว่างกิจกรรมต่าง ๆ ที่ก่อ่ให้เกิดค่าใช้จ่ายของแผนกกับตัวผลิตภัณฑ์

4.1.5 การเปลี่ยนแปลงเชิงพฤติกรรมเพื่อเพิ่มประสิทธิภาพ ผู้บริหารของหลายกิจการใช้ข้อมูลต้นทุนกิจกรรมเป็นเครื่องมือสำคัญในการก่อให้เกิดการเปลี่ยนแปลงเชิงพฤติกรรมของพนักงาน เพื่อเพิ่มประสิทธิภาพในการประกอบการและเพื่อลดต้นทุนต่าง ๆ เช่น กิจการบางแห่งใช้ข้อมูลต้นทุนกิจกรรมในการลดจำนวนชิ้นส่วนในการผลิตสินค้า โดยออกแบบผลิตภัณฑ์ที่ช่วยให้งานวิศวกรรมและการควบคุมวัตถุดิบลดลง และใช้จำนวนชิ้นส่วนเป็นตัวผลักดันต้นทุนกิจกรรม เช่น กิจกรรมการจัดซื้อชิ้นส่วน การนำชิ้นส่วนเข้าเก็บในคลัง การตรวจรับชิ้นส่วน เป็นต้น ทำให้มีการออกแบบผลิตภัณฑ์ใหม่โดยลดชิ้นส่วนบางประเภทลง เพราะการออกแบบผลิตภัณฑ์โดยใช้ชิ้นส่วนที่ใช้ได้กับผลิตภัณฑ์เพียงไม่กี่ชนิดในปริมาณน้อย นอกจากจะทำให้ผลิตภัณฑ์มีต้นทุนต่อหน่วยสูงกว่าผลิตภัณฑ์ที่ใช้ชิ้นส่วนที่ใช้ได้กับผลิตภัณฑ์ทั่วไปแล้ว ยังทำให้ต้นทุนของการผลิตสูงขึ้นโดยไม่จำเป็น อย่างไรก็ตาม การใช้จำนวนชิ้นส่วนเพียงอย่างเดียวเป็นตัวผลักดันต้นทุนกิจกรรมต่าง ๆ จะทำให้ต้นทุนผลิตภัณฑ์บิดเบือนไปจากความเป็นจริง เนื่องจากต้นทุนกิจกรรมบางอย่างไม่ได้ผันแปรตามจำนวนชิ้นส่วน ทำให้การตัดสินใจของผู้บริหารผิดพลาด เพราะการใช้จำนวนชิ้นส่วนเพียงอย่างเดียวเป็นตัวผลักดันต้นทุนไม่ได้คำนึงถึงความสัมพันธ์ที่เป็นเหตุเป็นผลระหว่างกิจกรรมอื่น ๆ กับจำนวนชิ้นส่วน

4.1.6. การสร้างความเป็นเลิศแก่กิจการ การบัญชีต้นทุนกิจกรรมมีบทบาทสำคัญในการเสริมสร้างความเป็นเลิศของกิจการโดยการให้ข้อมูลต้นทุนผลิตภัณฑ์ที่มีความถูกต้องใกล้เคียงความเป็นจริง ซึ่งจะเป็นประโยชน์แก่ผู้บริหารในประเด็นต่อไปนี้

1) การปรับปรุงโครงสร้างต้นทุนและพัฒนาการปฏิบัติงานให้มีประสิทธิภาพยิ่งขึ้น

2) การประเมินส่วนผสมของผลิตภัณฑ์ ส่วนผสมของบริการ การเข้าใจความเกี่ยวเนื่องและความสัมพันธ์กันในระหว่างกิจกรรมต่างๆ ที่เหมาะสม จะช่วยเพิ่มขีดความสามารถในการหากำไรในระยะยาวของกิจการ

3) การลดความสูญเปล่าให้หมดไปจะช่วยให้ผู้บริหาร มองเห็นถึงศักยภาพขององค์กรในการลดต้นทุนได้ชัดเจนยิ่งขึ้น

เมื่อมีการนำข้อมูลต้นทุนกิจกรรมไปใช้ร่วมกับข้อมูลที่ไม่เป็นตัวเงิน เช่น ข้อมูลที่เกี่ยวกับคุณภาพ ข้อมูลเกี่ยวกับของคงเหลือ ข้อมูลเกี่ยวกับอัตราการเพิ่มผลผลิต และข้อมูลเกี่ยวกับผู้ปฏิบัติงาน การบริหารงานจะเป็นไปอย่างมีประสิทธิภาพยิ่งขึ้น ข้อมูลกิจกรรมจึงเป็นเครื่องมือสำคัญในการเพิ่มประสิทธิภาพในการบริหารงานและเพิ่มกำไรให้แก่กิจการอย่างต่อเนื่อง

ระบบการบริหารต้นทุนโดยทั่วไปมักระบุแต่เฉพาะจุดที่มีปัญหาเกิดขึ้น การที่จะตัดสินว่า ระบบการบริหารต้นทุนประสบความสำเร็จหรือไม่ จึงขึ้นอยู่กับการนำข้อมูลที่ได้จากระบบการบริหารต้นทุนนั้นไปใช้ก่อนเริ่มทำการวิเคราะห์กิจกรรมและตัวผลักดันต้นทุน ผู้บริหารควรตระหนักด้วยว่า การเก็บรวบรวม การวิเคราะห์ และการจดบันทึกข้อมูลกิจกรรมจำเป็นต้ออาศัยทั้งเวลา เงินทุน และกำลังคน ก่อนเริ่มทำการวิเคราะห์กิจกรรมผู้บริหารควรทำการสำรวจสิ่งต่อไปนี้

1) ผู้บริหารระดับสูงตระหนักถึงคุณค่าของการนำเอาระบบบัญชีต้นทุนกิจกรรมมาใช้ ตลอดจนมีความมุ่งมั่นต่อการปฏิบัติตามกำหนดเวลา เงินทุนและทรัพยากรอื่น ๆ ที่จำเป็นต่อการติดตั้งระบบบัญชีต้นทุนกิจกรรม มากน้อยเพียงใด

2) ผู้จัดการแผนกและผู้ควบคุมงานเข้าใจการเปลี่ยนแปลงต่าง ๆ ที่อาจเกิดขึ้นเมื่อมีการนำเอาระบบบัญชีต้นทุนกิจกรรมมาใช้ ตลอดจนผลกระทบของการเปลี่ยนแปลงต่างๆ ที่มีต่อพวกเขาและพนักงานมากน้อยเพียงใด

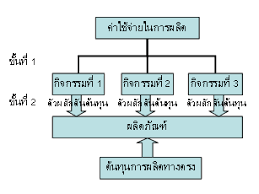

4.2 ความแตกต่างระหว่างการบัญชีต้นทุนกิจกรรมและการบัญชีต้นทุนแบบเดิม

การปันส่วนต้นทุนตามระบบเดิมจะประกอบด้วย 2 ขั้นตอน คือ

1) ค่าใช้จ่ายจะถูกจัดเข้าสู่กลุ่มต้นทุนต่างๆ (Cost Pools) ตามเกณฑ์ใดเกณฑ์หนึ่งที่ผู้วางระบบเห็นว่าเหมาะสม (ซึ่งจะเป็นประโยชน์แก่ผู้บริหารในการประเมินผลการปฏิบัติงานผู้รับผิดชอบกลุ่มต้นทุนนั้น ๆ)

2) ค่าใช้จ่ายการผลิตซึ่งสะสมอยู่ในแต่ละกลุ่มต้นทุนจะถูกปันส่วนเข้าสู่ผลิตภัณฑ์ที่เกี่ยวข้องโดยใช้สิ่งที่มีความสัมพันธ์กับปริมาณการผลิต เช่น ชั่วโมงเครื่องจักร ชั่วโมงแรงงานทางตรง

จะพบว่าค่าใช้จ่ายบางชนิดไม่มีความสัมพันธ์โดยตรงกับปริมาณการผลิตเลย เช่น ค่าใช้จ่ายในการเตรียมการผลิต ค่าขนย้ายวัตถุดิบ ดังนั้น การใช้สิ่งที่มีความสัมพันธ์กับปริมาณการผลิต จึงไม่เป็นการถูกต้องระบบบัญชีต้นทุนฐานกิจกรรม (Activity Base Costing : ABC) จึงได้ถูกนำมาปรับใช้กับระบบการปันส่วนค่าใช้จ่ายในการผลิตโดยระบบต้นทุนฐานกิจกรรมเป็นระบบการใช้ทรัพยากรขององค์กรไปในกิจกรรมต่าง ๆ โดยจะแบ่งการบริหารออกเป็นกิจกรรมต่าง ๆ โดยที่ต้นทุนกิจกรรมจะมีการปันส่วนเข้าสู่ Cost Object นั้น ๆ ไม่ว่าจะเป็นต้นทุนผลิตภัณฑ์ บริการ ลูกค้า หรือโครงการ ตามปริมาณการใช้กิจกรรมของ Cost Object เป็นสำคัญ นอกจากนี้ยังถือว่ากิจกรรมสนับสนุนต่าง ๆ เกิดขึ้นเพื่อให้การดำเนินงานต่าง ๆ ดำเนินไปตามปกติ ขั้นตอนของการปันส่วนต้นทุนฐานกิจกรรมเป็นดังนี้

4.2.1 ปันส่วนต้นทุนตามรหัสบัญชี หรือตาม Cost Element เข้าสู่กิจกรรม ต้นทุนใดเกิดขึ้นจากกิจกรรมเพียงกิจกรรมเดียวก็จะระบุเข้าสู่กิจกรรมนั้น ๆ โดยตรง แต่ถ้าต้นทุนนั้นเกิดจากหลายกิจกรรมด้วยกัน ต้องมีการปันส่วนต้นทุนดังกล่าวเข้าเป็นต้นทุนของกิจกรรมโดยใช้เกณฑ์ใดเกณฑ์หนึ่ง หากไม่สามารถปันส่วนบางรายการเข้าสู่กิจกรรมต่าง ๆ ได้ จะต้องใช้ดุลยพินิจส่วนตัวเข้าช่วย และหากทราบความสัมพันธ์ระหว่างค่าใช้จ่ายกับกิจกรรมที่เกี่ยวข้องได้อย่างชัดเจน เกณฑ์ที่ใช้เป็นฐานในการปันส่วนค่าใช้จ่ายต่าง ๆ เข้าสู่กิจกรรมดังกล่าวจะเรียกว่าตัวผลักดันทรัพยากร (Resource Driver)

4.2.2 ปันส่วนต้นทุนกิจกรรมต่าง ๆ เข้าสู่ผลิตภัณฑ์ที่เกี่ยวข้องโดยใช้อัตราต้นทุนกิจกรรมต่อหน่วยของตัวผลักดัน (Cost per Driver) เป็นเกณฑ์ในการคำนวณ เช่น ค่าใช้จ่ายในการปรับเปลี่ยนแบบของผลิตภัณฑ์ หรือค่าใช้จ่ายในการเตรียมการผลิต จะถูกปันส่วนเข้าสู่ผลิตภัณฑ์โดยใช้จำนวนครั้งของการปรับเปลี่ยนงานวิศวกรรมหรือจำนวนครั้งของการเตรียมการผลิต ดังนั้นผลิตภัณฑ์ที่มีการปรับเปลี่ยนงานวิศวกรรมบ่อยก็จะรับค่าใช้จ่ายดังกล่าวไปมากกว่าผลิตภัณฑ์อื่น

จะเห็นว่าการปันส่วนค่าใช้จ่ายการผลิตแบบเดิมกับแบบฐานกิจกรรมจะไม่แตกต่างกันเท่าไรนัก เนื่องจากใช้ 2 ขั้นตอนเช่นกัน แต่แตกต่างกันในแง่ ระบบต้นทุนฐานกิจกรรม ต้นทุนตาม Cost Element จะปันส่วนเข้าสู่ต้นทุนกิจกรรมต่าง ๆ (Activity Cost Pools) เป็นลำดับแรก ไม่ใช่ปันส่วนเข้ากลุ่มต้นทุนต่าง ๆ (Cost Pools) ตามระบบเดิม นอกจากนี้ในขั้นที่ 2 ต้องทำการระบุตัวผลักต้นทุนของแต่ละกิจกรรมเพื่อนำไปสู่การคำนวณต้นทุนต่อหน่วยของตัวผลักดันต้นทุน (Cost Driver Rate) ซึ่งจะมีจำนวนตัวผลักดันมากน้อยเพียงใดขึ้นอยู่กับจำนวนกิจกรรมที่ระบุขึ้น และเมื่อคูณ Cost Driver Rate ด้วยปริมาณของตัวผลักดันกิจกรรมที่แต่ละผลิตภัณฑ์ใช้ไปในแต่ละกิจกรรม และรวมผลิตคูณเข้าด้วยกัน ก็จะได้ค่าใช้จ่ายในการผลิตสินค้าแต่ละชนิด และเมื่อนำต้นทุนที่ได้ไปรวมกันต้นทุนทางตรงอื่นของสินค้า ก็จะได้ต้นทุนรวมของสินค้าในที่สุด

ในส่วนของการปันส่วนแบบเดิมนั้น ค่าใช้จ่ายในการผลิตที่สะสมอยู่ตามกลุ่มต้นทุนต่าง ๆ มักจะปันส่วนเข้าสูผลิตภัณฑ์ต่าง ๆ โดยใช้สิ่งที่มีความสัมพันธ์กับปริมาณการผลิต เนื่องจากระบบบัญชีต้นทุนแบบเดิมเน้นที่ตัวผลิตภัณฑ์และปริมาณการผลิตเป็นสาเหตุหลักที่ทำให้เกิดต้นทุน ส่วนระบบต้นทุนฐานกิจกรรมจะเน้นการบริหารงานโดยแบ่งออกเป็นกิจกรรมต่าง ๆ และถือว่ากิจกรรมเป็นสิ่งที่ทำให้เกิดต้นทุน ส่วนผลิตภัณฑ์หรือบริการเป็นสิ่งที่ใช้กิจกรรมอีกทีหนึ่ง ซึ่งข้อแตกต่างพอสรุปได้ 2 ประการ

1) ระบบต้นทุนฐานกิจกรรมจะกำหนดกลุ่มต้นทุนในรูปของกิจกรรม (Activity Cost Pool)มากกว่าจะกำหนดในรูปของกลุ่มต้นทุน (Cost Pool)

2) ตัวผลักดันกิจกรรมหรือตัวผลักดันต้นทุน (Activity or Cost Driver) ซึ่งใช้เป็นฐานในการคำนวณต้นทุนผลิตภัณฑ์จะมีโครงสร้างแตกต่างไปจากฐานในระบบเดิม ซึ่งในแต่ละกิจกรรมต้องมีการวิเคราะห์ว่าอะไรเป็นตัวผลักดันหรือเป็นสาเหตุสำคัญที่แท้จริงที่ทำให้ต้นทุนของกิจกรรมนั้น ๆ เปลี่ยนแปลงไป

ข้อแตกต่างของทั้ง 2 วิธีแสดงได้ดังภาพ

การกำหนดกลุ่มต้นทุนในรูปของกิจกรรม และใช้ตัวผลักดันกิจกรรมที่ะสท้อนถึงความสัมพันธ์ระหว่างกิจกรรมต่างๆ ที่ก่อให้เกิดค่าใช้จ่ายการผลิตกับตัวผลิตภัณฑ์ นอกจากจะช่วยให้การคิดต้นทุนผลิตภัณฑ์มีความถูกต้องใกล้เคียงกับความเป็นจริงมากขึ้นแล้ว ยังให้ข้อมูลที่เป็นประโยชน์แก้ผู้บริหารในการตัดสินใจเกี่ยวกับเรื่องต่าง ๆ ได้ถูกต้องมากยิ่งขึ้น ไม่ว่าจะเป็นการตัดสินใจเกี่ยวกับการตั้งราคาผลิตภัณฑ์ การแนะนำผลิตภัณฑ์ใหม่ การยกเลิกผลิตภัณฑ์ การกำหนดปริมาณการผลิต การจัดจำหน่ายและการตลาด วิธีการเพิ่มประสิทธิภาพในการดำเนินงาน การตัดทอนกิจกรรมบางประเภทที่มีต้นทุนสูงและทดแทนด้วยกิจกรรมที่มีต้นทุนต่ำกว่า การปรับเปลี่ยนกระบวนการทางธุรกิจใหม่เพื่อลดความสูญเปล่าหรือกิจกรรมที่ไม่เพิ่มค่าให้เหลือน้อยที่สุด หรือหมดไป ตลอดจนการออกแบบผลิตภัณฑ์ใหม่เพื่อลดกิจกรรมบางประเภทลง

4.3 หลักการบัญชีต้นทุนกิจกรรม

การบัญชีต้นทุนฐานกิจกรรมเน้นการบริหารกิจการ โดยแบ่งการดำเนินงานขององค์การออกเป็นกิจกรรมต่าง ๆ กิจกรรม (Activity) หมายถึง การกระทำที่เปลี่ยนทรัพยากรขององค์การ เช่นวัตถุดิบ แรงงาน และเทคโนโลยีต่าง ๆ ออกมาเป็นผลผลิตได้ การบัญชีต้นทุนกิจกรรมจึงถือว่ากิจกรรมเป็นสิ่งที่ทำให้เกิดต้นทุน ส่วนผลิตภัณฑ์หรือบริการหรือลูกค้าเป็นสิ่งที่ใช้หรือก่อให้เกิดกิจกรรมอีกทีหนึ่ง ดังนั้นจึงต้องมีการพิจารณาล่วงหน้าว่า สิ่งที่จะนำมาคิดต้นทุน (Cost Object) คืออะไร จากนั้นจะต้องระบุให้ได้ว่าสิ่งที่จะนำมาคิดต้นทุนนั้นต้องผ่านกิจกรรมใดบ้างและมีลักษณะการใช้ตัวผลักดันอย่างไร การกำหนดโครงสร้างต้นทุนจะทำขึ้นในรูปของ บัตรกิจกรรม (Bill of Activities) ซึ่งจะให้ข้อมูลสำคัญแก่ผู้บริหารถึงรูปแบบของการใช้กิจกรรมของสิ่งที่นำมาคิดต้นทุน อีกทั้งเป็นประโยชน์ในการแยกสิ่งที่นำมาคิดต้นทุนที่ใช้กิจกรรมในประมาณมาก ออกจากสิ่งที่นำมาคิดต้นทุนที่ใช้กิจกรรมในประมาณเล็กน้อย

ขั้นตอนของการบัญชีต้นทุนกิจกรรมประกอบด้วย

4.3.1 การวิเคราะห์และระบุกิจกรรม คือ ขั้นตอนการพิจารณาแบ่งการดำเนินงานของกิจการออกเป็นกิจกรรมย่อย ๆ โดยที่กิจกรรมเหล่านั้นก่อให้เกิดผลิตผล ในลักษณะที่สามารถเข้าใจได้ กิจกรรมที่ระบุนี้ควรจะมีประโยชน์ต่อการตัดสินใจของผู้บริหาร และขอบเขตของกิจกรรมควรสอดคล้องกับวัตถุประสงค์ที่กำหนดไว้ กิจกรรมที่ระบุนั้นเรียกว่า ศูนย์กิจกรรม (Activity Center) ซึ่งจะใช้เป็นตัวฐานในการคำนวณต้นทุนและประเมินผลต่อไป นอกจากนี้เพื่อให้ได้ข้อมูลที่เป็นประโยชน์ในการบริหารงานของฝ่ายจัดการ ควรจะได้มีการวิเคราะห์และระบุว่ากิจกรรมนั้น เป็นกิจกรรมที่เพิ่มค่า (Value – added Activities) หรือกิจกรรมที่ไม่เพิ่มค่า (Nonvalue – added Activities) อย่างไรก็ตามสำหรับกิจกรรมที่ไม่เพิ่มค่าควรพิจารณาต่อว่า เป็นกิจกรรมที่จำเป็นต่อกิจการหรือไม่ และควรกำหนดเป้าหมายของกิจการให้มีการขจัดกิจกรรมที่ไม่เพิ่มค่าและไม่มีความจำเป็นต่อกิจการให้ลดลง ส่วนกิจกรรมที่ไม่เพิ่มค่าแต่ยังมีความจำเป็นต่อกิจการควรจะลดค่าใช้จ่ายให้เหลือน้อยที่สุดหรือให้หมดไป ข้อมูลนี้จะช่วยให้ฝ่ายจัดการพัฒนาประสิทธิภาพการดำเนินงานอย่างต่อเนื่อง

กิจกรรมที่เพิ่มค่า หมายถึง กิจกรรมที่จำเป็นต่อการผลิตสินค้าและบริการ และเพิ่มค่าให้แก่สินค้าและบริการ เช่น การออกแบบทางวิศวกรรม การประกอบชิ้นส่วน การบัดกรี การบรรจุหีบห่อ

กิจกรรมที่ไม่เพิ่มค่า หมายถึง กิจกรรมที่เพิ่มค่าใช้จ่ายหรือเพิ่มเวลาที่ใช้ในการผลิตสินค้าและบริการ แต่ไม่เพิ่มค่าให้แก่ตัวผลิตภัณฑ์และอาจมีความจำเป็นในระดับต่างกัน เช่น ค่าซ่อมเครื่องจักร ค่าเก็บรักษาวัสดุ ค่าเคลื่อนย้ายวัสดุหรือสินค้า ค่าซ่อมอาคาร เป็นต้น

4.3.2 การคำนวณต้นทุนกิจกรรม ต้นทุนกิจกรรม หมายถึง ต้นทุนของปัจจัยการผลิตหรือทรัพยากรทั้งหมดที่ใช้ในการทำกิจกรรม โดยปกติต้นทุนเหล่านี้จะเก็บสะสมไว้ในบัญชีแยกประเภท ซึ่งบันทึกตามประเภทค่าใช้จ่าย (Cost Element) ดังนั้น หากทราบว่าได้ใช้ทรัพยากรไปดำเนินการในกิจกรรมใด ก็ให้ระบุต้นทุนตามรหัสบัญชีเข้าสู่กิจกรรมที่เกี่ยวข้องนั้นโดยตรง โดยปกติการระบุต้นทุนตามรหัสเดียว (เช่น เงินเดือนพนักนักงานจัดซื้อซึ่งทำหน้าที่จัดซื้อเพียงอย่างเดียว) ในทางตรงข้ามหากต้นทุนตามรหัสบัญชีนั้นเกิดขึ้น เนื่องจากการทำกิจกรรมหลายกิจกรรมจะต้องอาศัยการปันส่วนต้นทุนเข้าเป็นต้นทุนของกิจกรรมต่างๆ ก่อน เช่น กิจกรรมของแผนกจัดซื้ออาจประกอบด้วย การวางแผนการจัดซื้อ การประเมินและการเลือกผู้ขาย การเจรจาต่อรองกับผู้ขาย การจัดทำใบสั่งซื้อ และการประสานงานกับผู้ขาย ถ้าพนักงานจัดซื้อถูกจ้างมาเพื่อประกอบกิจกรรม 3 อย่าง คือ การวางแผนการจัดซื้อ การประเมินและการเลือกผู้ขาย และการเจรจาต่อรองกับผู้ขาย การแบ่งเงินเดือนพนักงานจัดซื้อให้กิจกรรมทั้งสามอาจใช้สัดส่วนเวลาของพนักงานจัดซื้อที่ใช้ในกิจกรรมเหล่านี้เป็นเกณฑ์ในการแบ่งค่าใช้จ่าย สัดส่วนเวลา สามารถประมาณได้โดยการสัมภาษณ์พนักงานจัดซื้อที่เกี่ยวข้อง สำหรับค่าใช้จ่ายที่ไม่สามารถระบุเข้าสู่กิจกรรมได้โดยอาศัยการประมาณอย่างมีหลักเกณฑ์ เช่น ค่าวัสดุสำนักงานใช้ไป ค่าน้ำ ค่าไฟ ค่าโทรศัพท์ ต้องอาศัยดุลยพินิจเข้าช่วย ตัวอย่างกิจกรรม

|

รายละเอียดเกี่ยวกับกิจกรรม |

ค่าใช้จ่ายจริง |

ค่าใช้จ่ายประมาณ |

ผลต่างดี (ไม่ดี) |

|

การวางแผนการจัดซื้อ |

30,000 |

36,000 |

6,000 |

|

การประเมินและการเลือกผู้ขาย |

45,000 |

47,000 |

2,000 |

|

การเจรจาต่อรองกับผู้ขาย |

50,000 |

58,000 |

8,000 |

|

การจัดทำใบสั่งซื้อ |

130,000 |

128,000 |

(2,000) |

|

การประสานงานกับผู้ขาย |

125,000 |

120,000 |

(5,000) |

|

รวม |

380,000 |

389,000 |

9,000 |

4.3.3 การวิเคราะห์และระบุตัวผลักดันต้นทุนกิจกรรม (Cost Driver) ข้อมูลต้นทุนจะมีประโยชน์มากขึ้นจะต้องมีการวิเคราะห์ว่า อะไรเป็นตัวผลักดัน หรือเป็นสาเหตุสำคัญที่ทำให้ต้นทุนของกิจการนั้นเปลี่ยนแปลง ข้อมูลต้นทุนตามตัวอย่างสามารถแสดงใหม่ในลักษณะต้นทุนต่อหน่วยของตัวผลักดันต้นทุน ซึ่งนอกจากจะใช้เป็นฐานในการคำนวณต้นทุนผลิตภัณฑ์เมื่อผ่านกิจกรรมต่างๆ แล้ว ยังเป็นข้อมูลสำคัญสำหรับผู้บริหารในการวัดผลการปฏิบัติงาน และใช้เป็นแนวทางในการควบคุมหรือลดต้นทุนของกิจการด้วย

|

กิจกรรม |

ตัวผลักดันต้นทุน |

อัตราต้นทุนกิจกรรมต่อหน่วยของตัวผลักดันต้นทุน |

|

การจัดทำใบสั่งซื้อ |

จำนวนใบสั่งซื้อ |

30 บาท ต่อใบสั่งซื้อ |

|

ต้นทุนกิจกรรมต่อหน่วยได้จากสมมติฐานว่า มีค่าใช้จ่ายในการจัดทำใบสั่งซื้อทั้งสิ้น 30,000 บาท และในการจัดทำใบสั่งซื้อจำนวน 1,000 ใบ ดังนั้นอัตราต้นทุนต่อการจัดทำใบสั่งซื้อ คือ 30 บาท (30,000/1,000) |

||

การคำนวณดังกล่าว สามารถคำนวณได้ทั้งกับต้นทุนที่เกิดขึ้นจริงหรือต้นทุนโดยประมาณเพื่อใช้ในการวางแผนและควบคุม ตลอดจนใช้เป็นตัววัดผลการปฏิบัติงานได้ด้วย และหากฝ่ายบริหารพิจารณาเห็นว่าต้นทุนกิจกรรม การจัดทำใบสั่งซื้อสูงเกินไป อาจปรับเปลี่ยนขั้นตอนการจัดทำใบสั่งซื้อใหม่ให้มีความคล่องตัวยิ่งขึ้น ซึ่งจะส่งผลให้ต้นทุนการจัดทำใบสั่งซื้อต่อใบลดลงได้

4.3.4 การคำนวณต้นทุนผลิตภัณฑ์ จะอาศัยผังกิจกรรม (Bill of Activities) โดยมีการพิจารณาก่อนล่วงหน้าว่าผลิตภัณฑ์แต่ละชนิดจะต้องผ่านกิจกรรมใดบ้าง และมีลักษณะของการใช้ตัวผลักดันต้นทุนอย่างไร หลังจากนั้นจะมีการคิดต้นทุนกิจกรรมต่อหน่วยของตัวผลักดันต้นทุนเข้าสู่ผลิตภัณฑ์นั้น ๆ เมื่อนำค่าใช้จ่ายในการผลิตที่คำนวณได้ไปรวมกับค่าต้นทุนทางตรงอื่นของผลิตภัณฑ์แต่ละชนิด ก็จะได้ต้นทุนรวมของผลิตภัณฑ์ จะเห็นว่าการคำนวณต้นทุนผลิตภัณฑ์ในลักษณะนี้ จะคำนึงถึงกิจกรรมในการผลิตของผลิตภัณฑ์แต่ละชนิดอย่างชัดเจน รวมทั้งความยากง่ายในการผลิตผลิตภัณฑ์ก็จะสะท้อนให้เห็นจากความแตกต่างของต้นทุน ขั้นตอนต่าง ๆ แสดงได้ดังนี้

แนวคิดการบัญชีต้นทุนกิจกรรมนี้สามารถประยุกต์ใช้ให้เกิดประโยชน์ได้กับกิจกรรมของงานทุกด้าน ไม่จำเป็นต้องเป็นกิจกรรมที่เกี่ยวกับการผลิตเท่านั้น เช่น กิจกรรมการตลาด กิจกรรมทางด้านการเงิน เป็นต้น ทั้งนี้จุดมุ่งหมายหลักมิใช่เพื่อการคำนวณต้นทุนผลิตภัณฑ์เท่านั้น แต่เพื่อใช้ประโยชน์ในการวางแผนและควบคุมด้วย

ระบบต้นทุนฐานกิจกรรม เป็นระบบการบริหารต้นทุนซึ่งเชื่อมโยงข้อมูลต้นทุนกิจกรรมต่าง ๆ ตลอดจนข้อมูลต้นทุนผลิตภัณฑ์เข้าด้วยกัน ซึ่งจะเป็นประโยชน์ต่อผู้บริหารในการตัดสินใจเกี่ยวกับการบริหารงาน การจัดลำดับกิจกรรม ในระบบต้นทุนฐานกิจกรรมแบ่งกิจกรรมในการผลิต (การดำเนินงาน) ออกเป็น 4 ระดับ ดังนี้

1) Unit – Level Activity หมายถึง กิจกรรมที่เกิดขึ้นในแต่ละหน่วยผลิต โดยจำนวนครั้งที่ทำกิจกรรม จะผันแปรโดยตรงกับปริมาณการผลิตหรือยอดขาย เช่น จำนวนชิ้นส่วนที่ผ่านการตรวจสอบคุณภาพ ปริมาณกระแสไฟฟ้าในการเดินเครื่องจักร ปริมาณวัตถุดิบทางตรงที่ใช้ในการผลิต เป็นต้น

2) Batch – Level Activity หมายถึง กิจกรรมที่เกิดขึ้นสำหรับแต่ละ Batch ของการผลิตหรือการให้บริการ โดยจำนวนครั้งที่ทำกิจกรรมจะผันแปรโดยตรงกับจำนวน Batch และไม่ได้มีความสัมพันธ์ใด ๆ กับจำนวนหน่วยในแต่ละ Batch ต้นทุนกิจกรรมดังกล่าวสามารถระบุเข้าสู่ผลิตภัณฑ์ได้โดยตรงเช่นเดียวกับต้นทุนกิจกรรมในระดับ Unit เช่น จำนวนครั้งของการเตรียมการผลิต จำนวนครั้งของการขนย้ายวัตถุดิบ จำนวนครั้งของการตรวจสอบคุณภาพชิ้นส่วน จำนวนครั้งของการสั่งซื้อชิ้นส่วน เป็นต้น

3) Product – Sustaining Activity หมายถึง กิจกรรมที่ทำโดยรวมเพื่อให้สามารถผลิตและขายสินค้าหรือบริการแต่ละชนิดได้ โดยมีเครือข่ายความสัมพันธ์กันเพื่อให้การผลิตทันต่อเวลาและสามารถขายสินค้าแต่ละชนิดได้ และไม่มีความสัมพันธ์ใด ๆ กับปริมาณการผลิตหรือจำนวน Batch แต่จะเกี่ยวข้องโดยตรงกับการผลิตและการขายสินค้า เช่น การควบคุมงาน การจัดทำใบเบิกวัตถุดิบ การเปลี่ยนแปลงแบบผลิตภัณฑ์ การตรวจสอบคุณภาพสินค้า การตรวจและซ่อมบำรุงเครื่องจักร เป็นต้น

4) Facility – Sustaining Activity หมายถึง กิจกรรมที่เกิดขึ้นโดยรวมเพื่อให้การดำเนินงานทั่วไปเป็นไปตามปกติ กิจกรรมประเภทนี้จะไม่มีความสัมพันธ์ใด ๆ กับจำนวนหน่วยผลิต จำนวน Batch หรือความหลากหลายของประเภทหรือส่วนผสมผลิตภัณฑ์ เช่น การให้แสงสว่างในโรงงาน การทำความสะอาดเครื่องมือและอุปกรณ์ต่าง ๆ ในโรงงาน การจัดยามรักษาความปลอดภัยโรงงาน การเสื่อมค่าของโรงงาน การบริหารโรงงาน การตกแต่งสวนบริเวณรอบโรงงาน ต้นทุนของกิจกรรมในขั้นนี้จึงมีลักษณะเป็นต้นทุนรวมซึ่งไม่สามารถระบุเข้าสู่ผลิตภัณฑ์ หรือบริการได้โดยอาศัยการประมาณอย่างมีหลักเกณฑ์ การปันส่วนต้องใช้ดุลยพินิจส่วนตัวเข้าช่วย

ต้นทุนกิจกรรมในระดับ Facility เท่านั้นที่ระบบต้นทุนฐานกิจกรรมยังไม่สามารถระบุเข้าสู่ผลิตภัณฑ์ได้โดยอาศัยการประมาณอย่างมีหลักเกณฑ์เหมือนกับต้นทุนในระดับอื่น การปันส่วนต้นทุนดังกล่าวเข้าสู่ผลิตภัณฑ์จึงเป็นไปในลักษณะใช้ดุลยพินิจส่วนตัวเข้าช่วย ด้วยเหตุนี้โดยปกติ ต้นทุนในระดับนี้ไม่ควรระบุเข้าเป็นต้นทุนผลิตภัณฑ์ ดังภาพ

4.4 สิ่งบ่งชี้ถึงการจัดระดับกิจกรรม

หากกิจการ 2 กิจการมีขนาดและข้อมูลในด้านการผลิตเหมือน ๆ กัน คือเป็นโรงงานผลิตปากกา ทั้งนี้เป็นโรงงานที่มีขนาดเท่ากัน และใช้เครื่องจักรตลอดจนอุปกรณ์ต่าง ๆ เหมือนกันทุกประการ โรงงานที่ 1 ผลิตปากกาสีน้ำเงินอย่างเดียวจำนวน 1 ล้านด้าม โรงงานที่ 2 ผลิตปากกาสีน้ำเงินจำนวน 200,000 ด้าม และนอกจากนี้ยังผลิตปากกาสีอื่น ๆ อีก 50 สี ซึ่งเมื่อรวมกันแล้วมีจำนวนรวม 1 ล้านด้ามเท่ากับโรงงานที่ 1

จะพบว่าแม้โรงงานทั้งสองจะทำการผลิตปากกกาเหมือนกันและมีปริมาณการผลิตรวมเท่ากัน แต่กระบวนการผลิตทั้งสองโรงงาน กลับมีความแตกต่างกันอย่างมาก คือ โรงงานที่ 2 มีการผลิตปากกาหลายสี มีกระบวนการผลิตที่ซับซ้อนกว่าโรงงานที่ 1 จึงต้องอาศัยพนักงานในการจัดตารางเดินเครื่องจักร การเตรียมการผลิต การตรวจสอบคุณภาพสินค้า การจัดซื้อวัตถุดิบ การตรวจรับวัตถุดิบ การขนย้ายวัตถุดิบ การรับคำสั่งซื้อ การติดตามคำสั่งซื้อ การจัดส่งสินค้า การแก้ไขสินค้าที่ไม่ได้มาตรฐาน การปรับเปลี่ยนแบบผลิตภัณฑ์ การติดต่อกับผู้ขาย การจัดลำดับการรับวัตถุดิบและชิ้นส่วน ตลอดจนการรับคำร้องจากลูกค้ามากกว่าโรงงานที่ 1 รวมถึง จำนวนชั่วโมงการผลิตสูญเปล่า จำนวนชั่วโมงล่วงเวลา สินค้าและวัตถุดิบคงเหลือ ดังนั้น ความเป็นไปได้ที่ต้นทุนผลิตภัณฑ์ที่คำนวณขึ้นในระบบบัญชีต้นทุนโรงงานที่ 2 จะบิดเบือนไปจากความเป็นจริงจึงมีมากกว่า แม้ว่าทั้งสองโรงงานจะมีปริมาณการผลิต ชั่วโมงแรงงานทางตรง ชั่วโมงเครื่องจักร และวัตถุดิบในประมาณที่ใกล้เคียงกัน แต่หากพิจารณาถึงค่าใช้จ่ายในการผลิต โรงงานที่ 2 นั้นมีแนวโน้มสูงกว่าโรงงานที่ 1 ดังนั้นการใช้สิ่งที่มีความสัมพันธ์กับประมาณการผลิต เช่น ชั่วโมงแรงงานทางตรง ชั่วโมงเครื่องจักร เป็นเกณฑ์ในการปันส่วนค่าใช้จ่ายในการผลิตจึงให้ข้อมูลต้นทุนผลิตภัณฑ์ที่ไม่ใกล้เคียงกับความเป็นจริง

ไม่ว่าโรงงานที่ 2 จะใช้ชั่วโมงแรงงานทางตรง ชั่วโมงเครื่องจักร ระบบบัญชีก็จะปันส่วนค่าใช้จ่ายในการผลิตให้กับปากกกาสีน้ำเงิน 20% (ตามปริมาณการผลิตที่คิดเป็น 20% ของปริมาณการผลิตรวม) ซึ่งหากปากกาสีแดงผลิตเพียง 1,000 ด้าม ก็จะได้รับการปันส่วนค่าใช้จ่ายในการผลิต 0.1%) ซึ่งส่งผลให้ค่าใช้จ่ายการผลิตต่อหน่วยเท่ากัน หากในความเป็นจริงปากกาสีแดงแม้มีปริมาณการผลิตน้อย แต่ก็ต้องอาศัยการออกแบบเป็นพิเศษ ดังนั้นปากกาสีแดงควรมีต้นทุนต่อหน่วยที่สูงกว่าปากกาสีน้ำเงิน

จากข้อแตกต่างวิธีการคิดต้นทุนแบบเดิม กับวิธีต้นทุนฐานกิจกรรมซึ่งมีวิธีไม่แตกต่างกันมากนัก เนื่องจากมี 2 ขั้นตอนเช่นกัน แต่ผลของการปันส่วนค่าใช้จ่ายในการผลิตแตกต่างกันมาก

ตัวอย่าง บริษัท พรนุรักษ์ จำกัด ผลิตสินค้า 4 ชนิด ได้แก่ ก (ขนาดเล็ก ปริมาณน้อย) ข (ขนาดเล็ก ปริมาณมาก) ค (ขนาดใหญ่ ปริมาณน้อย) และ ง (ขนาดใหญ่ ปริมาณมาก) โดยใช้เครื่องจักรเครื่องเดียวกันและมีกระบวนการผลิตเหมือนกันทุกประการ สินค้าแต่ละชนิดมีความแตกต่างกันในเรื่องของขนาดและปริมาณการผลิต และจำเป็นต้องใช้กิจกรรม 7 อย่างในการผลิต ดังนี้

- การจัดซื้อวัตถุดิบ (10% ของค่าวัตถุดิบ)

- แรงงานทางตรง (10 บาท/ชั่วโมงแรงงานทางตรง)

- การเดินเครื่องจักร (15 บาท/ชั่วโมงเครื่องจักร)

- การเตรียมการผลิต (120 บาท/การเตรียมการผลิต 1 ครั้ง)

- การสั่งซื้อวัตถุดิบ (125 บาท/คำสั่งซื้อ)

- การขนย้ายวัตถุดิบ (25 บาท/Batch)

- การประกอบชิ้นส่วน (500 บาท/ชิ้น)

การแบ่งลำดับกิจกรรมทำได้ดังนี้

|

กิจกรรม |

ลำดับของกิจกรรม |

|

การจัดซื้อวัตถุดิบ |

Unit - Level |

|

แรงงานทางตรง |

Unit - Level |

|

การเดินเครื่องจักร |

Unit - Level |

|

การเตรียมการผลิต |

Batch - Level |

|

การสั่งซื้อวัตถุดิบ |

Batch – Level |

|

การขนย้ายวัตถุดิบ |

Batch – Level |

|

การประกอบชิ้นส่วน |

Product – Level |

|

รายการ |

ต้นทุน |

|||||||||

|

Unit - Level Activity |

Batch – Level Activity |

Product– Level Activity |

ค่าใช้จ่ายในการผลิตรวม |

|||||||

|

ผลิตภัณฑ์ |

ขนาด |

ปริมาณ |

ค่าวัตถุดิบ |

ชั่วโมงแรงงานทางตรง |

ชั่วโมงเครื่องจักร |

จำนวน Setup |

จำนวนคำสั่งซื้อ |

จำนวนการขน |

จำนวนชิ้นส่วน |

|

|

ก |

เล็ก |

น้อย |

60 |

5 |

5 |

1 |

1 |

1 |

1 |

|

|

ข |

เล็ก |

มาก |

600 |

50 |

50 |

3 |

3 |

3 |

1 |

|

|

ค |

ใหญ่ |

น้อย |

180 |

15 |

15 |

1 |

1 |

1 |

1 |

|

|

ง |

ใหญ่ |

มาก |

1,800 |

150 |

150 |

3 |

3 |

3 |

1 |

|

|

รวมปริมาณที่ใช้ |

2,640 |

220 |

220 |

8 |

8 |

8 |

4 |

|

||

|

ต้นทุนกิจกรรม (บาท) |

264 |

2,200 |

3,300 |

960 |

1,000 |

200 |

2,000 |

|

||

|

รวมต้นทุนกิจกรรม (บาท) |

|

|

5,764 |

|

|

2,160 |

2,000 |

9,924 |

||

การคำนวณ และปันส่วนตามระบบต้นทุนแบบเดิม (เกณฑ์ชั่วโมงแรงงานทางตรง) เป็นดังนี้

|

ผลิตภัณฑ์ |

ขนาด |

ปริมาณ |

ชั่วโมงแรงงานทางตรง |

อัตราค่าใช้จ่ายในการผลิต (บาท) |

ต้นทุนผลิตภัณฑ์ (บาท) |

ต้นทุนผลิตภัณฑ์ต่อหน่วย |

|

ก |

เล็ก |

น้อย |

5 |

45.11 |

225.55 |

22.56 |

|

ข |

เล็ก |

มาก |

50 |

45.11 |

2,255.50 |

22.56 |

|

ค |

ใหญ่ |

น้อย |

15 |

45.11 |

676.65 |

67.67 |

|

ง |

ใหญ่ |

มาก |

150 |

45.11 |

6,766.50 |

67.67 |

|

|

|

|

220 |

|

9,924.20 |

|

การคำนวณต้นทุนต่อกิจกรรม เป็นดังนั

|

|

Unit - Level Activity |

Batch – Level Activity |

Product– Level Activity |

|

ค่าใช้จ่ายในการผลิต |

5,764 |

2,160 |

2,000 |

|

ปริมาณตัวผลักดันกิจกรรม |

220 |

8 |

4 |

|

อัตราต้นทุนกิจกรรมต่อหน่วยของตัวผลักดันต้นทุน |

26.20 |

270.00 |

500.00 |

การปันส่วนตามระบบต้นทุนฐานกิจกรรม เป็นดังนี้

|

ผลิตภัณฑ์ |

Unit - Level Activity |

Batch – Level Activity |

Product– Level Activity |

||||||

|

ชั่วโมงแรงงานทางตรง |

อัตราต่อหน่วย (บาท) |

ต้นทุนผลิตภัณฑ์ (บาท) |

Setup(ครั้ง) |

อัตราต่อหน่วย (บาท) |

ต้นทุนผลิตภัณฑ์ (บาท) |

จำนวนชิ้นส่วน |

อัตราต่อหน่วย (บาท) |

ต้นทุนผลิตภัณฑ์ (บาท) |

|

ก |

5 |

26.20 |

131 |

1 |

270 |

270 |

1 |

500 |

500 |

|

ข |

50 |

26.20 |

1,310 |

3 |

270 |

810 |

1 |

500 |

500 |

|

ค |

15 |

26.20 |

393 |

1 |

270 |

270 |

1 |

500 |

500 |

|

ง |

150 |

26.20 |

1,930 |

3 |

270 |

810 |

1 |

500 |

500 |

ต้นทุนรวมตามฐานกิจกรรม เป็นดังนี้

|

ผลิตภัณฑ์ |

Unit - Level Activity (บาท) |

Batch – Level Activity (บาท) |

Product– Level Activity (บาท) |

ต้นทุนผลิตภัณฑ์รวม (บาท) |

ต้นทุนผลิตภัณฑ์ต่อหน่วย (บาท) |

ก |

131 |

270 |

500 |

901 |

90.10 |

|

ข |

1,310 |

810 |

500 |

2,620 |

26.20 |

|

ค |

393 |

270 |

500 |

1,163 |

116.30 |

|

ง |

3,930 |

810 |

500 |

5,240 |

52.40 |

ในการคำนวณและปันส่วนตามวิธีเดิมนั้น จะเห็นว่าสินค้าที่ผลิตในปริมาณมาก ใช้ชั่วโมงแรงงานเป็น 10 เท่าของสินค้าที่ผลิตในปริมาณน้อย (ก = 5 ช.ม., ข = 50 ช.ม., ค = 15 ช.ม. และ ง =150 ช.ม.) ทำให้สินค้า ข และ ง ซึ่งผลิตในปริมาณมากต้องรับภาระค่าใช้จ่ายการผลิตมากกว่าสินค้า ก และ ค ถึง 10 เท่า เช่นกัน โดยต้นทุนต่อหน่วยสินค้าที่มีขนาดเท่ากันจึงมีจำนวนเท่ากัน ( ก และ ข มีต้นทุนต่อหน่วย 22.25 บาท ค และ ง มีต้นทุนต่อหน่วย 67.67 บาท) และ เนื่องจากสินค้าขนาดใหญ่ใช้ชั่วโมงแรงงานทางตรงเป็น 3 เท่าของสินค้าขนาดเล็ก การปันส่วนค่าใช้จ่ายในระบบบัญชีต้นทุนแบบเดิมจะทำให้สินค้า ค และ ง ต้องแบกรับภาระค่าใช้จ่ายในการผลิตมากกว่าสินค้า ก และ ข ถึง 3 เท่า ในขณะเดียวกันก็ทำให้สินค้า ค และ ง มีต้นทุนต่อหน่วยสูงเป็น 3 เท่าของสินค้า ก และ ข ด้วย

ตามวิธีการปันส่วนต้นทุนฐานกิจกรรมจะมีการคำนวณแตกต่างไปจากเดิม คือ สินค้าที่ผลิตในปริมาณน้อย จะแบกรับค่าใช้จ่ายการผลิตที่แตกต่างกันมากกว่าสินค้าที่ผลิตในปริมาณมาก และสินค้าที่มีขนาดเล็ก จะแบกรับค่าใช้จ่ายการผลิตที่แตกต่างกันมากกว่าสินค้าขนาดใหญ่ โดยกระบวนการต่าง ๆ ในการปันส่วนสรุปได้ตามภาพ ดังนี้

บทความโดย : https://home.kku.ac.th