เมื่อแต่ละคนมีรายได้ ไลฟ์สไตล์ ความรับผิด และมีเป้าหมายการใช้เงินที่แตกต่างกัน จึงใช้วิธีจัดการเงินไม่เหมือนกัน บทความนี้จะมีตัวอย่างจริงเพื่ออธิบายให้เห็นภาพว่าแต่ละแนวคิด นำมาใช้งานในชีวิตประจำวันได้อย่างไร

คุณพี่ในตัวอย่างนี้อนุญาตให้นำเรื่องราวมาเผยแพร่ได้ เพื่อเป็นแนวทางให้ผู้อ่านเห็นภาพชัดเจนและเข้าใจวิธีจัดการเงินได้ดีมากขึ้น คุณพี่ท่านนี้มาสมัครเรียนคอร์สการเงินส่วนตัวกับอภินิหารเงินออมที่เชียงใหม่ เป้าหมายเพื่ออยากรู้ว่าตัวเองควรจัดการเงินอย่างไร เราเริ่มต้นกันที่...

ถ้าเป้าหมายการเงินชัดเจน อะไรๆก็ชัดเจน ทำให้เรารู้ว่าแต่ละเดือนควรเก็บเงินอย่างไร เพื่อไปให้ถึงแต่ละเป้าหมายตามที่คิดไว้

อ่านถึงตรงนี้อาจจะเห็นว่าทำง่ายๆ แต่ความจริงแล้วก็ต้องใช้เวลานึกนานมากกว่าจะเขียนเสร็จ เพราะส่วนใหญ่รู้ว่าต้องการใช้เงินทำอะไร แต่ไม่เคยรวมตัวเลขว่าจะต้องใช้เงินเท่าไหร่และมีบางเรื่องที่มองข้ามไป เช่น การจ้างคนมาดูแลพ่อแม่ ค่าเทอมที่ต้องรวมเงินเฟ้อ

ตัวอย่าง

คุณพี่ท่านนี้เป็นคุณพ่อเลี้ยงเดี่ยว มีลูก 1 คน อายุ 4 ขวบ จึงทุ่มเทกับลูกเยอะมาก รวมถึงวางแผนป้องกันความเสี่ยง โดยการซื้อประกันชีวิตความคุ้มครองรวมกันมากกว่า 10 ล้านบาท ถ้าอายุยืนหาเงินมาเลี้ยงดูลูกได้ แต่ถ้าโชคร้ายอายุสั้นจะมีเงินก้อนจากประกันชีวิตมาดูแลลูกไปจนกระทั่งเรียนจบ เป้าหมายการเงินของเขา คือ

แนวคิดการเงิน

การตรวจสุขภาพการเงิน โดยใช้ตัวเลขในงบการเงินส่วนบุคคล คือ รายได้ รายจ่าย ทรัพย์สินและหนี้สิน มาคำนวณอัตราส่วนทางการเงิน ทำให้รู้ว่าตอนนี้เรามีจุดแข็งและจุดอ่อนการเงินอะไรบ้าง ทั้งเรื่องสภาพคล่อง หนี้สิน การออมและการลงทุน รวมถึงเรื่องประกันชีวิตและประกันสุขภาพ

ตัวอย่าง

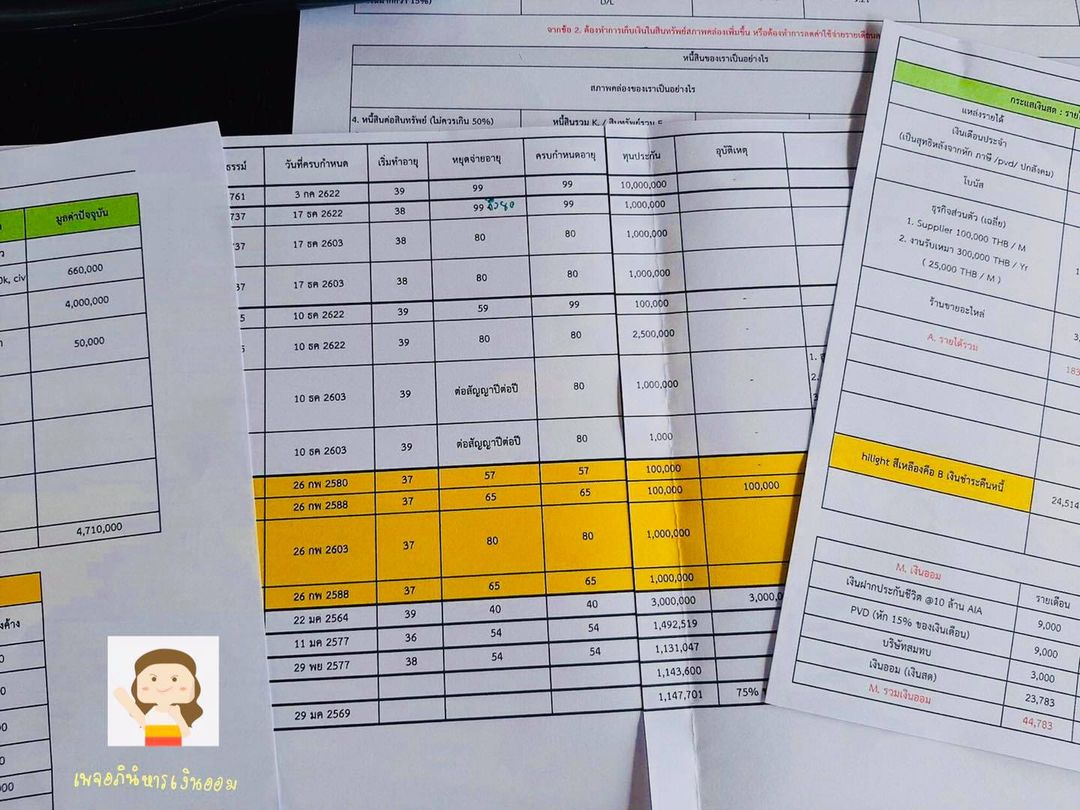

แม้ว่างานของคุณพี่จะยุ่งแค่ไหน แต่ก็ยังแบ่งเวลาทำการบ้านสรุปข้อมูลการเงินที่จะต้องใช้ในการวางแผนการเงินมาให้ทางอีเมล คือ

✅ รายได้ รายจ่าย

✅ ทรัพย์สิน หนี้สิน

✅ สรุปกรมธรรม์ประกันชีวิต

มีบางตัวเลขที่ยังไม่่ชัดเจน ก็ต้องนัดคุยกันอีกครั้งเพื่อเก็บข้อมูลเพิ่มเติม เขาบอกว่าก่อนหน้านี้ทำประกันชีวิตหลายเล่ม แต่ไม่รู้ว่ามีความคุ้มครองอะไรบ้าง การสรุปกรมธรรม์เองทำให้เขารู้ว่าประกันแต่ละเล่มซื้อมาเพื่อปิดความเสี่ยงเรื่องอะไร เช่น

แม้ว่าคุณพี่ท่านนี้จะมีประกันสังคมและสวัสดิการจากบริษัท แต่ก็ยังจัดเต็มเรื่องประกันชีวิตและประกันสุขภาพโรคร้ายแรง เพราะเขาต้องการความมั่นใจว่าครอบครัวไม่ต้องมาเดือดร้อนเรื่องค่ารักษาแน่นอน นับว่าเป็นคนที่วางแผนรักษาความมั่งคั่งให้ครอบครัวดีมากๆ

จากการวิเคราะห์ข้อมูลโดยใช้อัตราส่วนทางการเงิน พบว่า...

✅จุดแข็ง คือ สภาพคล่อง หนี้สิน อยู่ในเกณฑ์มาตรฐาน

✅จุดอ่อน คือ เรื่องการลงทุน ที่มีน้อยเกินไป

แนวคิดการเงิน

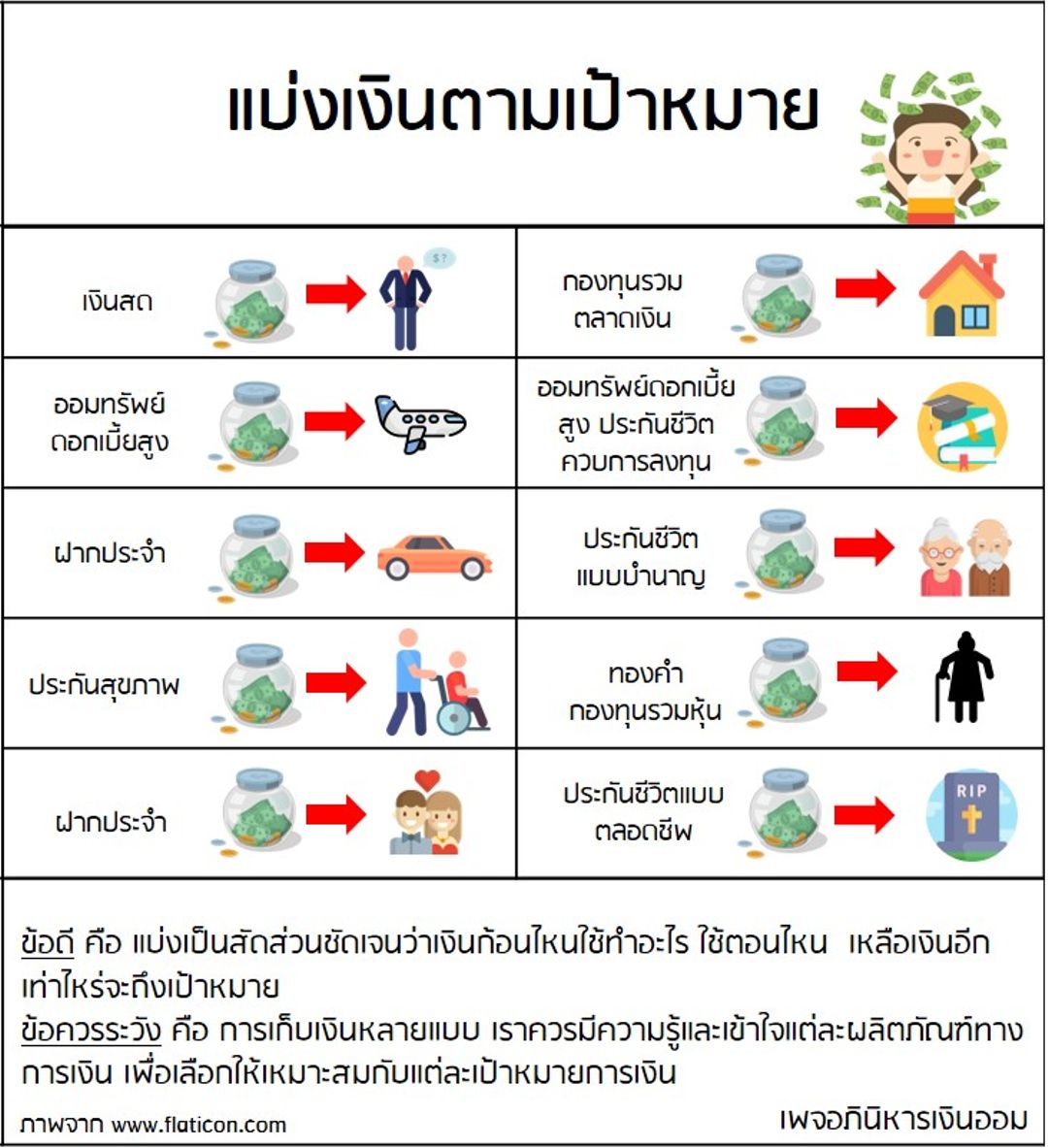

ควรเลือกที่เก็บเงินให้เหมาะสมกับเป้าหมายการเงิน เหมือนกับการเลือกสวมเสื้อผ้าให้เหมาะสมกับสถานที่ที่จะไป เราควรเข้าใจว่าผลิตภัณฑ์การเงินแต่ละแบบคืออะไร ใช้งานแตกต่างกันอย่างไร เพื่อจะได้เลือกให้เหมาะสมกับเป้าหมายอะไรในระยะสั้น กลางและยาว

ตัวอย่าง

จากเป้าหมายการเงินและการวิเคราะห์อัตราส่วนทางการเงิน คุณพี่ท่านนี้ควร...

หลังจากวางแผนแล้วสิ่งสำคัญ คือ ควรทบทวนแผนอย่างน้อยปีละ 1 ครั้ง เผื่อชีวิตมีการเปลี่ยนแปลงอะไรสามารถปรับเปลี่ยนแผนได้ให้เหมาะสมกับสถานการณ์