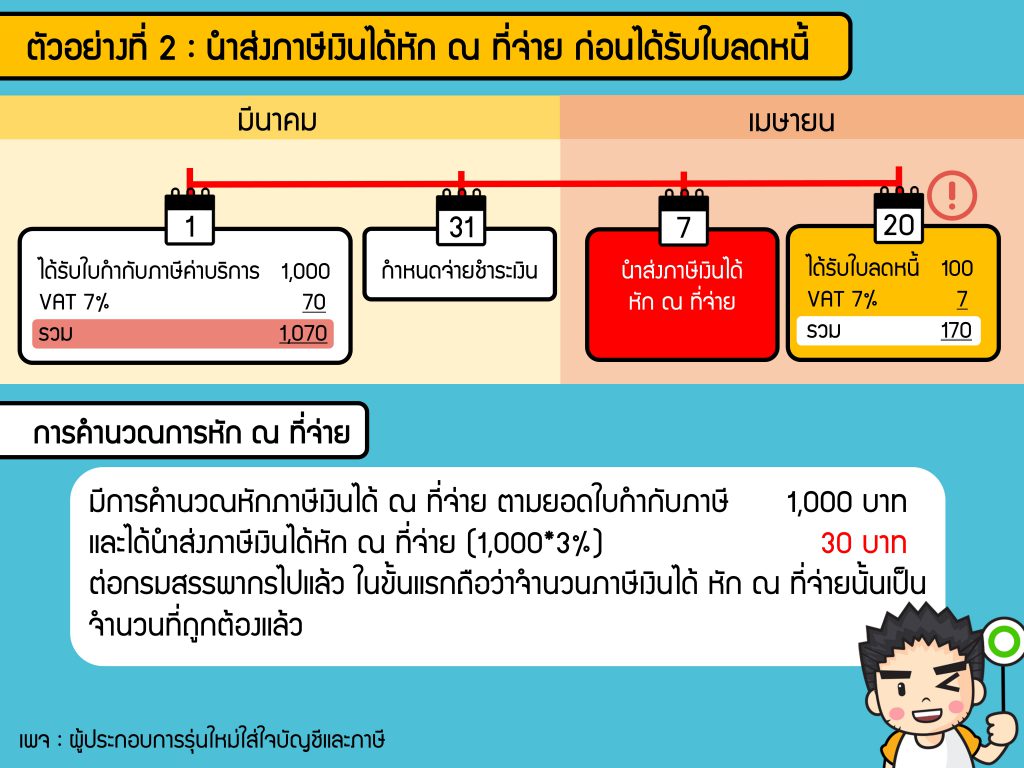

ถ้าหากวันที่ได้รับใบลดหนี้นั้น เป็นวันก่อนที่จะนำส่งภาษีเงินได้หัก ณ ที่จ่าย บริษัทเพียงแค่นำทั้งทั้งสองยอดมาหักกลบลบกันก็ได้แล้ว ซึ่งจะไม่ยุ่งยากเท่าไหร่ แต่ถ้าหากวันที่ได้รับใบลดหนี้นั้น เป็นวันหลังที่ได้นำส่งภาษีเงินได้หัก ณ ที่จ่าย ซึ่งทำให้บริษัทหัก ณ ที่จ่ายเกินไป ทางเลือกปฎิบัติจะมีด้วยกันอยู่ 3 วิธีคือ 1️⃣ บริษัทไม่ต้องแก้ไขความผิดพลาดแต่อย่างใด 2️⃣ ยื่นแบบปรับปรุงจำนวนเงินได้ และภาษีเงินได้หัก ณ ที่จ่ายตามจำนวนที่ถูกต้อง และคืนเงินภาษีเงินได้หัก ณ ที่จ่ายให้แก่ผู้ให้บริการ 3️⃣ นำไปหักการจ่ายค่าบริการในรอบถัดไป

บริษัทจะได้รับใบลดหนี้ก็ต่อเมื่อมีการปรับราคาขาย คืนสินค้า ยกเลิกสัญญา หรือคืนเงินให้กับลูกค้า ที่เกิดจากการเปลี่ยนแปลงข้อตกลงการขายเดิม

ถ้าหากวันที่ได้รับใบลดหนี้นั้น เป็นวันก่อนที่จะนำส่งภาษีเงินได้หัก ณ ที่จ่าย บริษัทเพียงแค่นำทั้งทั้งสองยอดมาหักกลบลบกันก็ได้แล้ว ซึ่งจะไม่ยุ่งยากเท่าไหร่

แต่ถ้าหากวันที่ได้รับใบลดหนี้นั้น เป็นวันหลังที่ได้นำส่งภาษีเงินได้หัก ณ ที่จ่าย ซึ่งทำให้บริษัทหัก ณ ที่จ่ายเกินไป

ทางเลือกปฎิบัติจะมีด้วยกันอยู่ 3 วิธีคือ

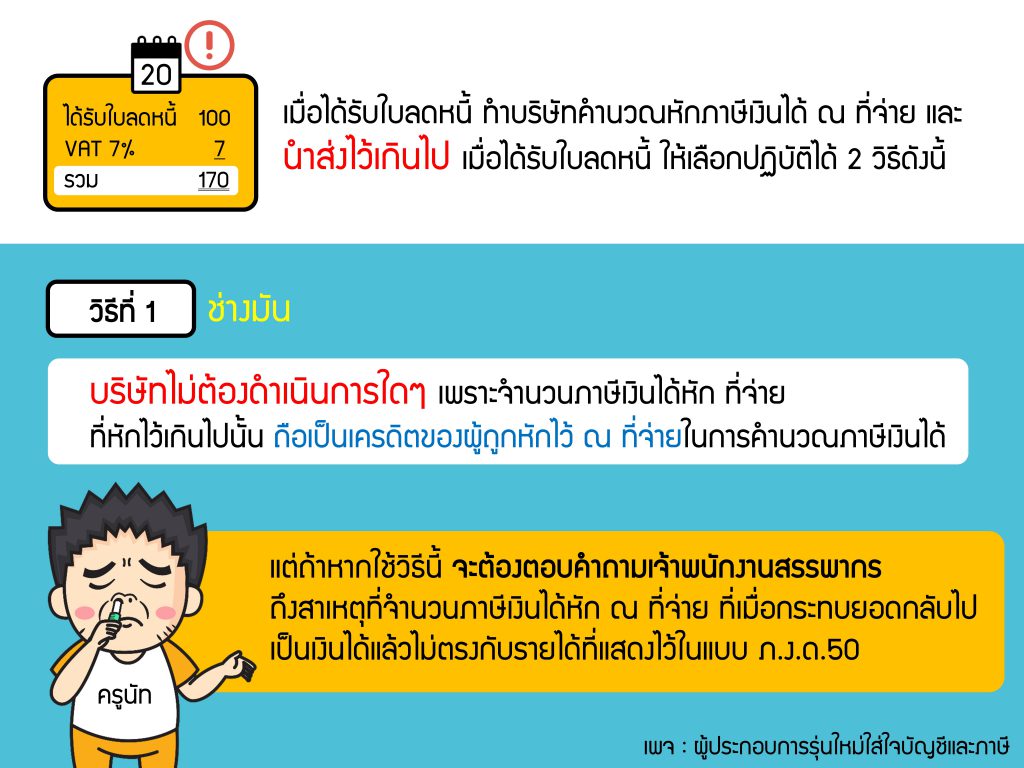

![]() บริษัทไม่ต้องแก้ไขความผิดพลาดแต่อย่างใด ภาษีเงินได้หัก ที่จ่าย ที่หักไว้เกินไปนั้น ถือเป็นเครดิตของผู้ถูกหักไว้ ณ ที่จ่ายในการคำนวณภาษีเงินได้

บริษัทไม่ต้องแก้ไขความผิดพลาดแต่อย่างใด ภาษีเงินได้หัก ที่จ่าย ที่หักไว้เกินไปนั้น ถือเป็นเครดิตของผู้ถูกหักไว้ ณ ที่จ่ายในการคำนวณภาษีเงินได้

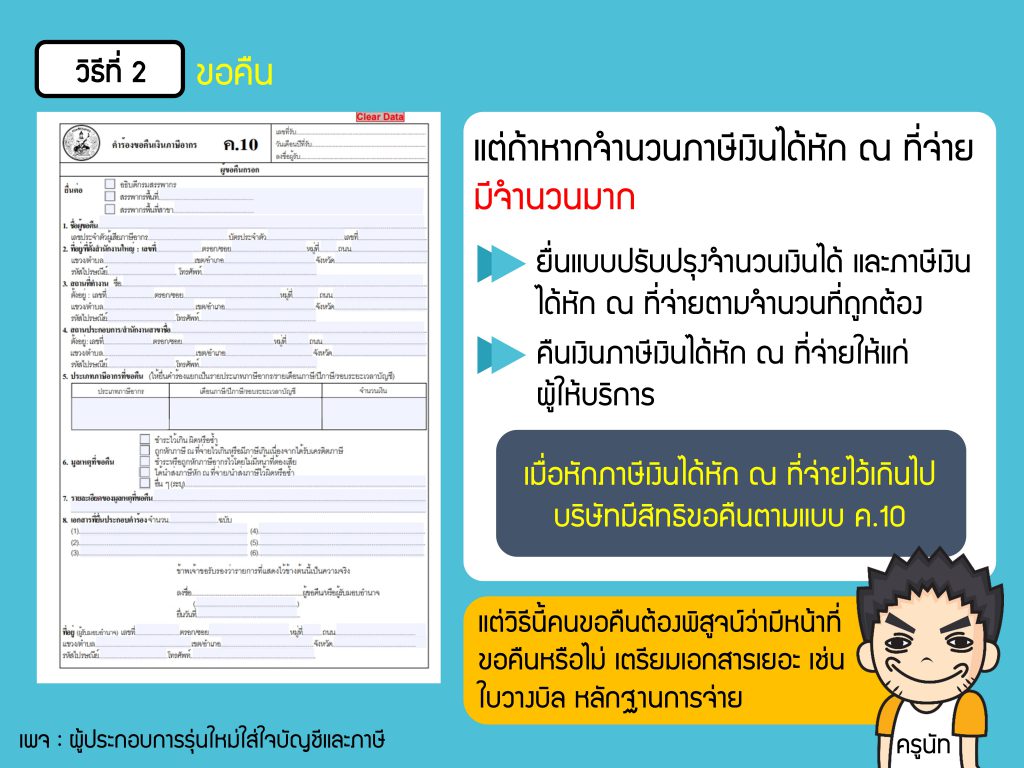

![]() ในกรณีที่จำนวนเงินภาษีเงินได้หัก ณ ที่จ่ายมีจำนวนมาก ให้บริษัทยื่นแบบปรับปรุงจำนวนเงินได้ และภาษีเงินได้หัก ณ ที่จ่ายตามจำนวนที่ถูกต้อง และคืนเงินภาษีเงินได้หัก ณ ที่จ่ายให้แก่ผู้ให้บริการ ซึ่งการที่บริษัทหักภาษีเงินได้หัก ณ ที่จ่ายไว้เกินไปนั้น บริษัทมีสิทธิขอคืนตามแบบ ค.10

ในกรณีที่จำนวนเงินภาษีเงินได้หัก ณ ที่จ่ายมีจำนวนมาก ให้บริษัทยื่นแบบปรับปรุงจำนวนเงินได้ และภาษีเงินได้หัก ณ ที่จ่ายตามจำนวนที่ถูกต้อง และคืนเงินภาษีเงินได้หัก ณ ที่จ่ายให้แก่ผู้ให้บริการ ซึ่งการที่บริษัทหักภาษีเงินได้หัก ณ ที่จ่ายไว้เกินไปนั้น บริษัทมีสิทธิขอคืนตามแบบ ค.10

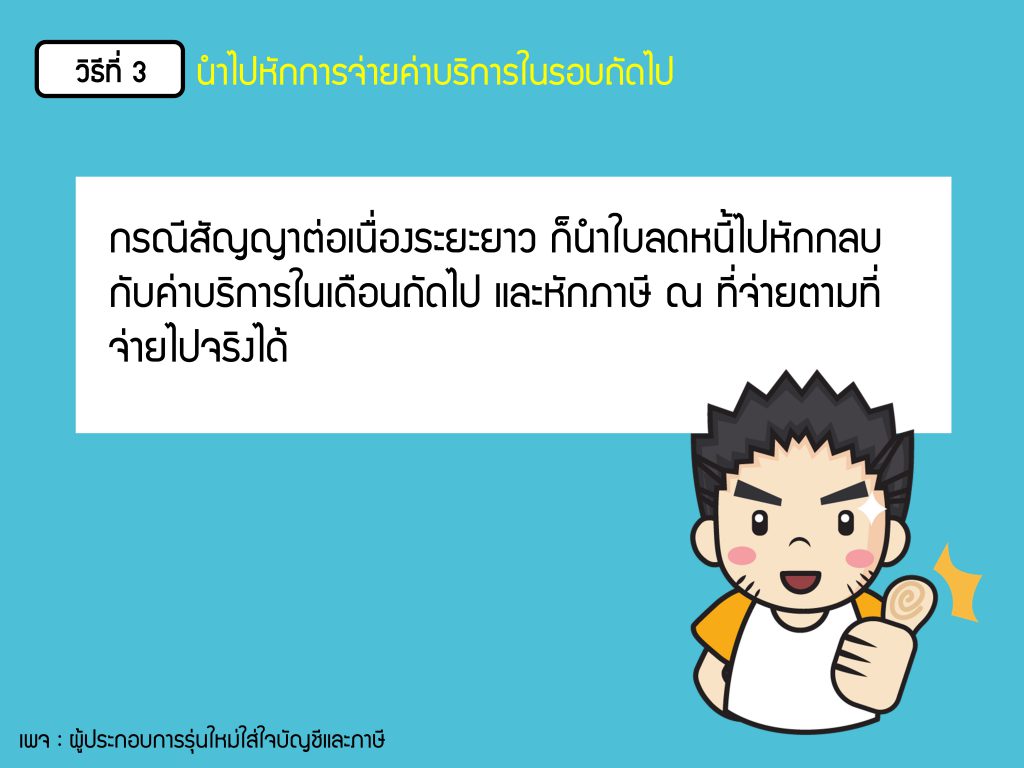

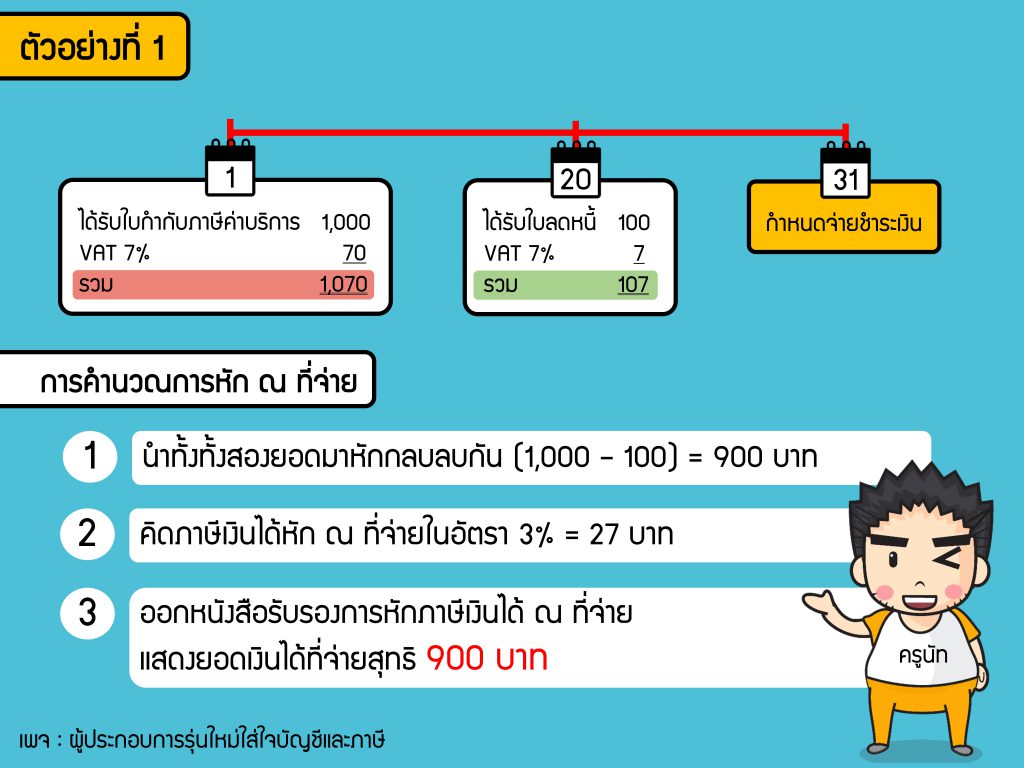

![]() นำไปหักการจ่ายค่าบริการในรอบถัดไป กรณีสัญญาต่อเนื่องระยะยาว ก็นำใบลดหนี้ไปหักกลบกับค่าบริการในเดือนถัดไป และหักภาษี ณ ที่จ่ายตามที่จ่ายไปจริงได้

นำไปหักการจ่ายค่าบริการในรอบถัดไป กรณีสัญญาต่อเนื่องระยะยาว ก็นำใบลดหนี้ไปหักกลบกับค่าบริการในเดือนถัดไป และหักภาษี ณ ที่จ่ายตามที่จ่ายไปจริงได้