สำหรับคนที่ทำงานประจำ หรือฟรีแลนซ์ให้บริการ จะมีเอกสาร “หนังสือรับรองการหักภาษี ณ ที่จ่าย” เป็นหลักฐานสำคัญในการยื่นภาษีเงินได้ เรามาดูกันครับว่าใครจะต้องเป็นผู้ออกเอกสารหนังสือรับรองการหักภาษี ณ ที่จ่าย และจะต้องออกให้กับผู้มีเงินได้เมื่อไหร่

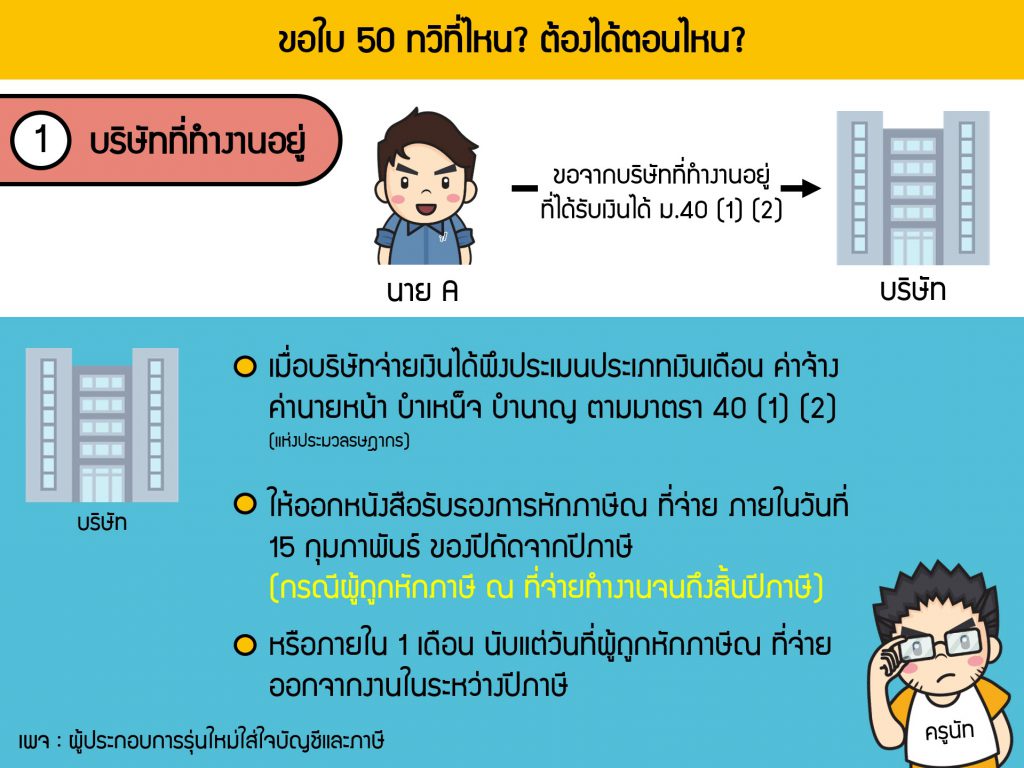

บริษัทที่จ้างพนักงานประจำ จะต้องออกเอกสารหนังสือรับรองการหักภาษี ณ ที่จ่าย (50 ทวิ) ภายในวันที่ 15 กุมภาพันธ์ ของทุกปี แต่ถ้าพนักงานลาออกระหว่างปีจะต้องออก 50 ทวิ ภายใน 1 เดือนนับจากพนักงานลาออก

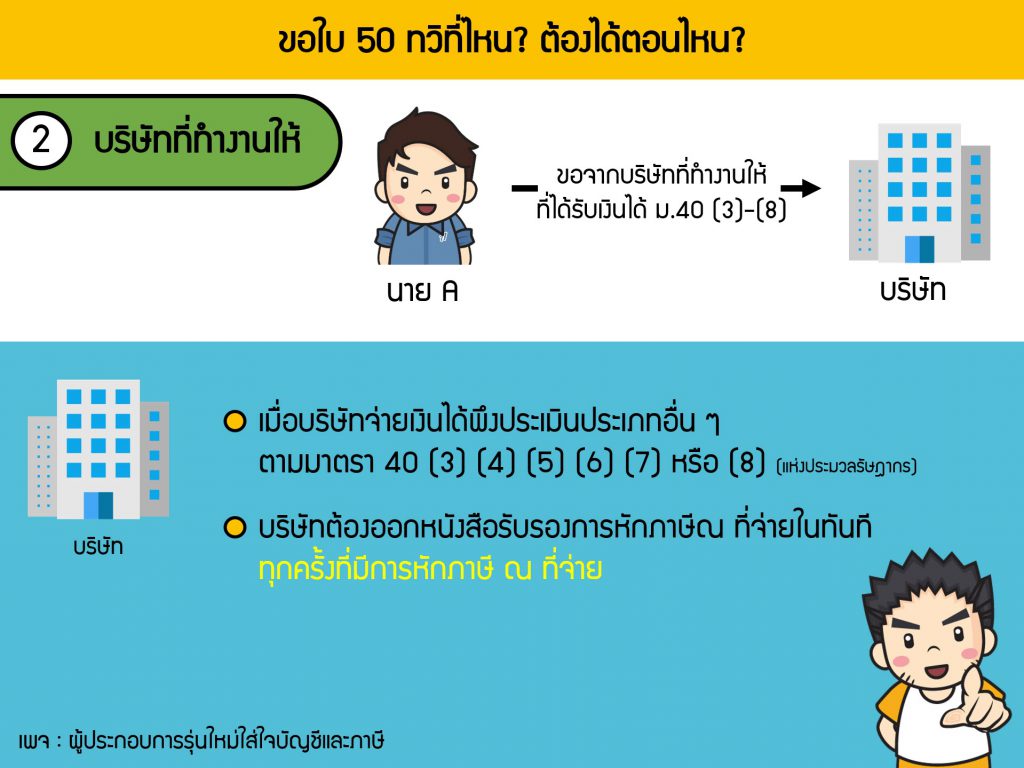

กรณีจ้างเงินได้ 40(3)-(8) จะต้องออกเอกสารหนังสือรับรองการหักภาษี ณ ที่จ่ายให้กับผู้รับเงินได้ทันทีเมื่อมีการหักภาษี ณ ที่จ่าย