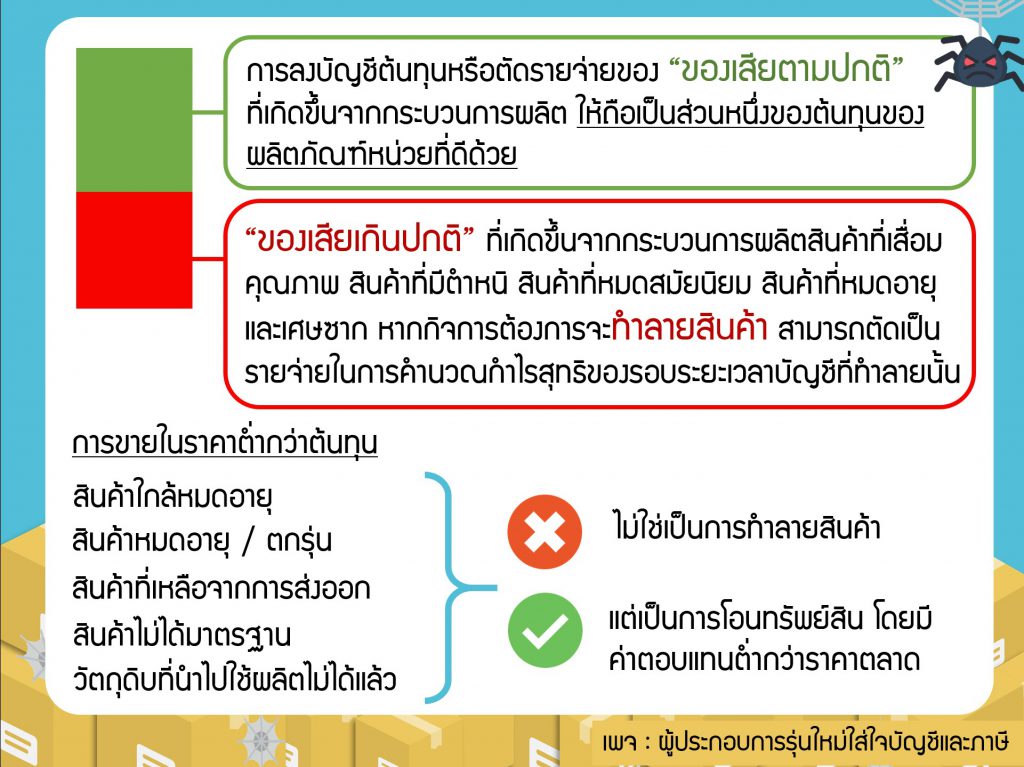

การลงบัญชีต้นทุนหรือตัดรายจ่ายของ “ของเสียตามปกติ” ที่เกิดขึ้นจากกระบวนการผลิต ให้ถือเป็นส่วนหนึ่งของต้นทุนของผลิตภัณฑ์หน่วยที่ดีด้วย ส่วน“ของเสียเกินปกติ” ที่เกิดขึ้นจากกระบวนการผลิตสินค้าที่เสื่อมคุณภาพ สินค้าที่มีตำหนิ สินค้าที่หมดสมัยนิยม สินค้าที่หมดอายุและเศษซาก หากกิจการต้องการจะทำลายสินค้า สามารถตัดเป็นรายจ่ายในการคำนวณกำไรสุทธิของรอบระยะเวลาบัญชีที่ทำลายนั้น

แน่นอนว่าไม่มีใครอยากขายสินค้าต่ำกว่าทุน แต่ถ้ามีเหตุจำเป็นที่ต้องทำให้จำเป็นจะต้องขายสินค้าต่ำกว่าทุนมิฉะนั้นจะขายไม่ออก

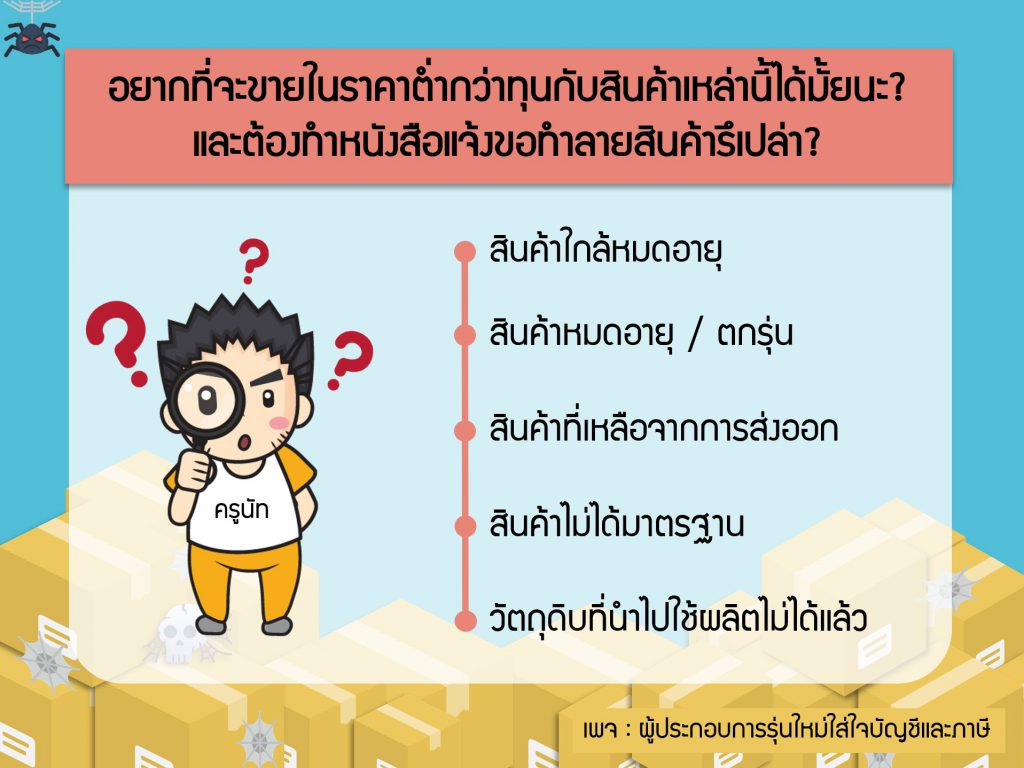

ผู้ประกอบการสามารถขายสินค้าต่ำกว่าทุนได้เลยหรือไม่ และมีขั้นตอนอย่างไรเพื่อทำให้เจ้าหน้าที่กรมสรรพากรไม่ประเมินภาษีย้อนหลัง

ที่มา : Link

รวมบทความบัญชีมากถึง 1,000 : https://www.myaccount-cloud.com/Article/List/1612