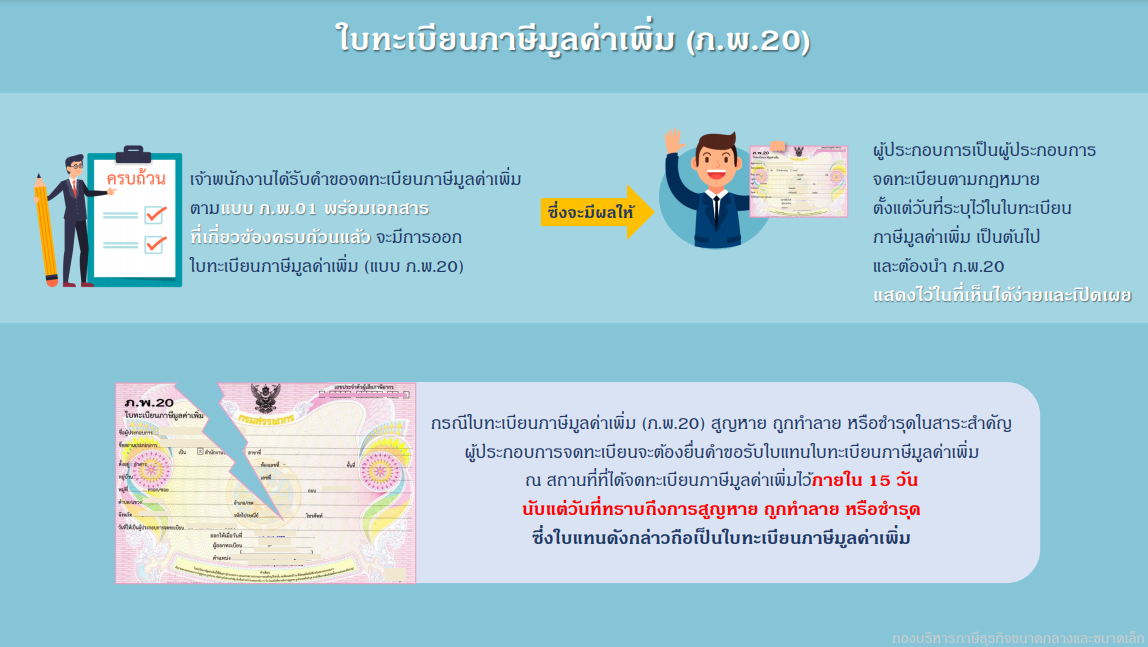

เมื่อเจ้าพนักงานได้รับคำขอจดทะเบียนภาษีมูลค่าเพิ่ม ตามแบบ ภ.พ.01 พร้อมเอกสาร ที่เกี่ยวข้องครบถ้วนแล้ว จะมีการออกใบทะเบียนภาษีมูลค่าเพิ่ม (แบบ ภ.พ.20) ให้ ซึ่งจะมีผลให้ผู้ประกอบการเป็นผู้ประกอบการจดทะเบียนตามกฎหมาย ตั้งแต่วันที่ระบุไว้ในใบทะเบียนภาษีมูลค่าเพิ่มเป็นต้นไป

กรณีที่ผู้ประกอบการมีสถานประกอบการหลายแห่ง ให้ยื่นคำขอจดทะเบียนภาษีมูลค่าเพิ่ม ณ ท้องที่ที่สถานประกอบการที่เป็นสำนักงานใหญ่ตั้งอยู่เพียงแห่งเดียว แต่กรมสรรพากรจะออกใบทะเบียนภาษีมูลค่าเพิ่ม (ภ.พ. 20) ให้แก่สถานประกอบการทุกแห่ง โดยผู้ประกอบการจดทะเบียนจะต้องนำใบทะเบียนดังกล่าวไปแสดงไว้ในที่ที่เปิดเผยและเห็นได้ง่าย ณ สถานประกอบการแห่งนั้น ๆ

กรณีที่ใบทะเบียนภาษีมูลค่าเพิ่มสูญหาย ถูกทำลายหรือชำรุดในสาระสำคัญ ผู้ประกอบการจดทะเบียนจะต้องยื่นคำขอรับใบแทนใบทะเบียนภาษีมูลค่าเพิ่ม ณ สถานที่ที่ได้จดทะเบียนภาษีมูลค่าเพิ่มไว้ภายใน 15 วัน นับแต่วันที่ทราบถึงการสูญหาย ถูกทำลายหรือชำรุด ซึ่งใบแทนดังกล่าวถือเป็นใบทะเบียนภาษีมูลค่าเพิ่ม

ให้ผู้ประกอบการยื่นคำขอแจ้งใช้สิทธิเพื่อขอจดทะเบียนภาษีมูลค่าเพิ่ม ภ.พ. 01.1 จำนวน 1 ชุด 3 ฉบับ พร้อมกับคำขอจดทะเบียนภาษีมูลค่าเพิ่ม ภ.พ. 01 ให้ผู้ประกอบการยื่นคำขอแจ้งใช้สิทธิเพื่อขอจดทะเบียนภาษีมูลค่าเพิ่ม ภ.พ. 01.1 จำนวน 1 ชุด 3 ฉบับ พร้อมกับคำขอจดทะเบียนภาษีมูลค่าเพิ่ม ภ.พ. 01

แหล่งที่มา : www.rd.go.th