"ใบลดหนี้" และ "ใบเพิ่มหนี้" โดยเอกสารทั้ง 2 ชนิดนี้เราจะใช้เมื่อมูลค่ารายการขายสินค้าหรือให้บริการมีการเปลี่ยนแปลงไปจากที่ตกลงกัน จะออกใบเพิ่มหนี้/ใบลดหนี้ได้ ต้องมีการออกใบกำกับภาษีแล้ว (ผู้ออก) ต้องออกใบเพิ่มหนี้ / ใบลดหนี้ ในเดือนที่มีเหตุที่กล่าวมาเกิดขึ้น (ผู้รับ) ต้องนําภาษีมูลค่าเพิ่มส่วนที่เพิ่ม หรือขาด ไปใช้ในเดือนที่ได้รับ

วันนี้แอดมินจะมาทำความรู้จักกับเอกสารที่สำคัญ 2 ชนิดได้แก่ “ใบลดหนี้” และ “ใบเพิ่มหนี้” โดยเอกสารทั้ง 2 ชนิดนี้เราจะใช้เมื่อมูลค่ารายการขายสินค้าหรือให้บริการมีการเปลี่ยนแปลงไปจากที่ตกลงกัน

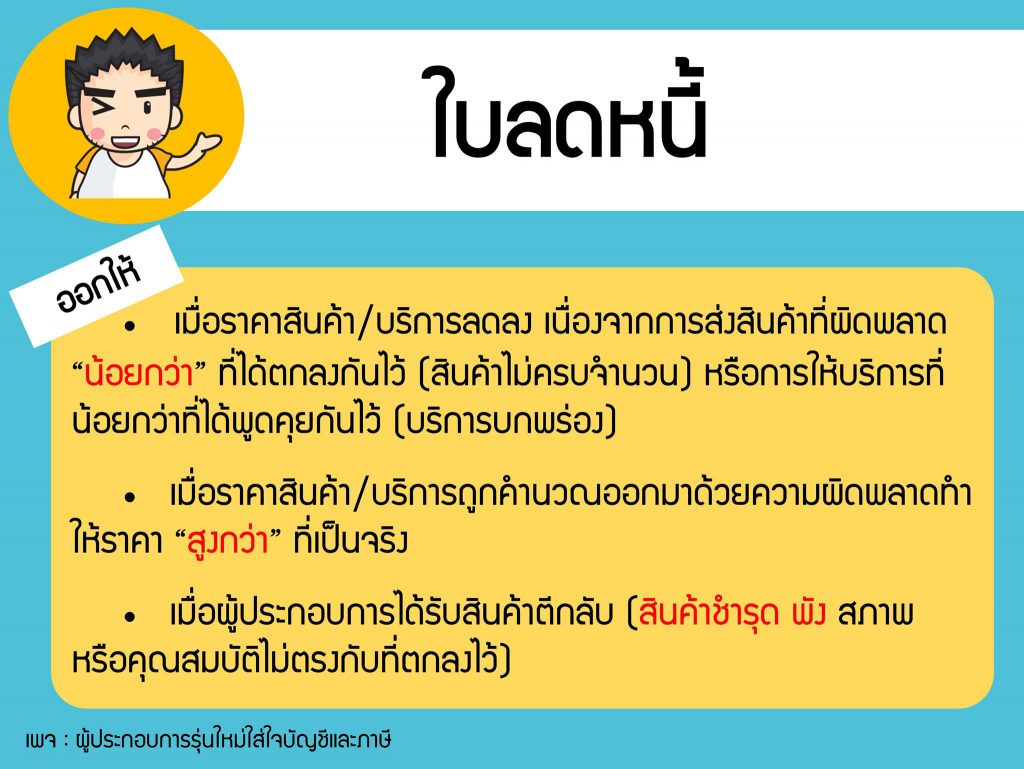

ยกตัวอย่างเช่น นาย A ขายสินค้าให้ลูกค้าแล้ว ตอนที่ขายสินค้าได้ออกเอกสารใบเสร็จรับเงิน/ใบกำกับภาษี ต่อมาลูกค้าที่ซื้อของไปแจ้งว่าสินค้าที่ซื้อมีปัญหาไม่มีคุณภาพ นาย A จึงตัดสินใจให้ส่วนลดแก่ลูกค้า จึงได้ออกใบลดหนี้พร้อมกับคืนเงินให้กับลูกค้า

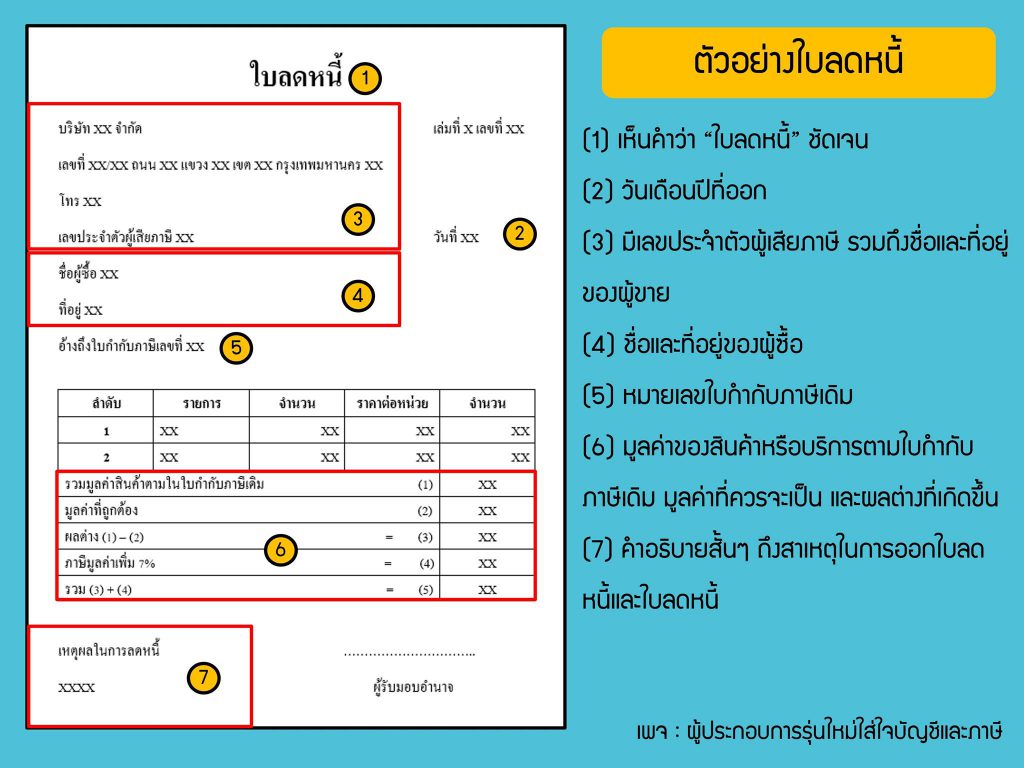

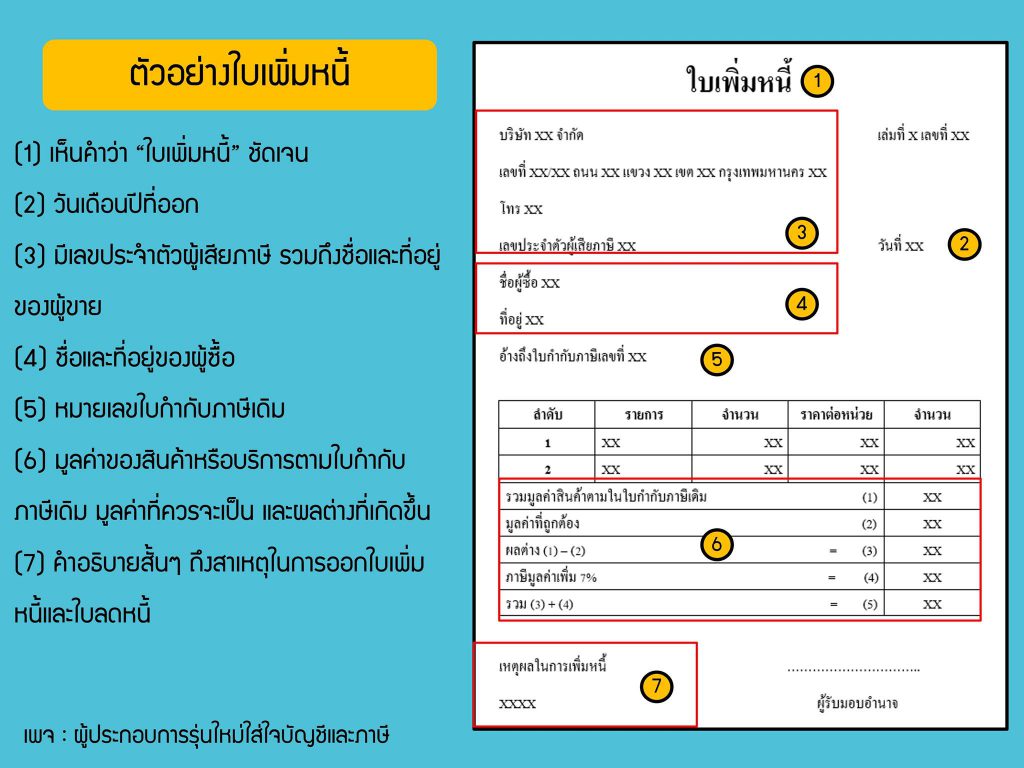

ใบลดหนี้ และใบเพิ่มหนี้ ถือว่าเป็นใบกำกับภาษีชนิดหนึ่ง ดังนั้นกรมสรรพากรจึงได้มีการกำหนดรายการสาระสำคัญที่ควรจะมีในเอกสารใบลดหนี้ และใบเพิ่มหนี้ รวมถึงสาเหตุที่สามารถออกใบลดหนี้ได้เอาไว้

แหล่งที่มา : Link