จ่ายเงินเดือนพนักงาน คำนวณภาษีหัก ณ ที่จ่ายอย่างไร

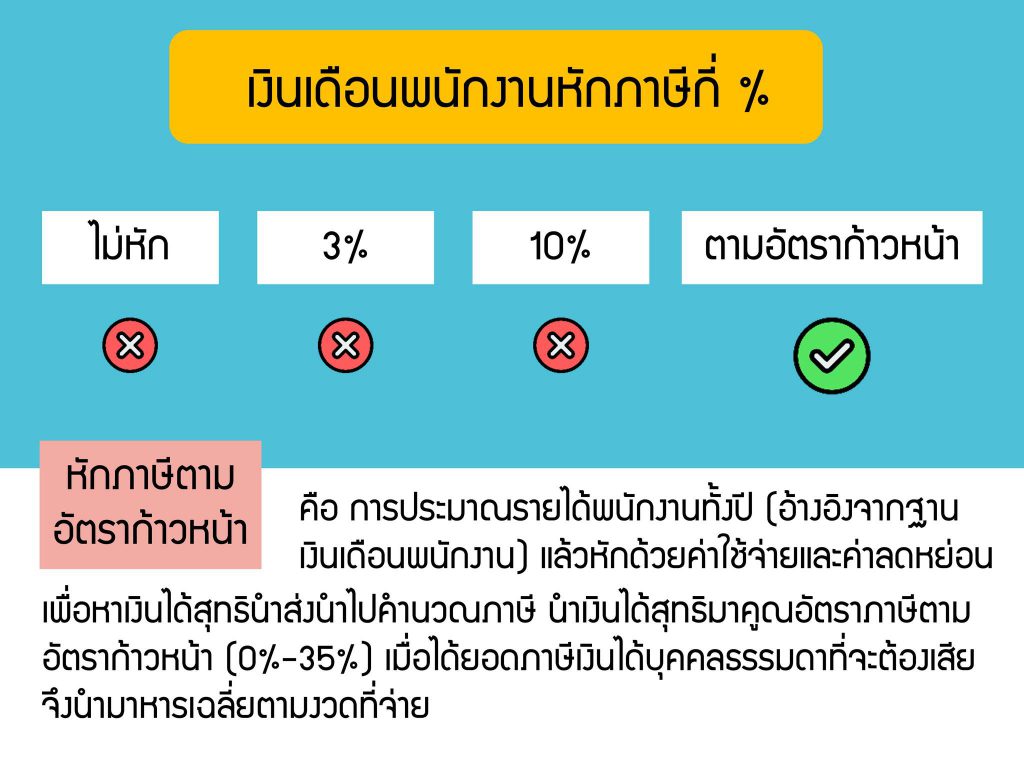

เงินได้มาตรา 40(1) หัก ณ ที่จ่ายตามอัตราก้าวหน้า คือ การประมาณรายได้พนักงานทั้งปี แล้วหักด้วยค่าใช้จ่ายและค่าลดหย่อนเพื่อหาเงินได้สุทธินำส่งนำไปคำนวณภาษี นำเงินได้สุทธิมาคูณอัตราภาษีตามอัตราก้าวหน้า (0%-35%) เมื่อได้ยอดภาษีเงินได้บุคคลธรรมดาที่จะต้องเสีย จึงนำมาหารเฉลี่ยตามงวดที่จ่าย

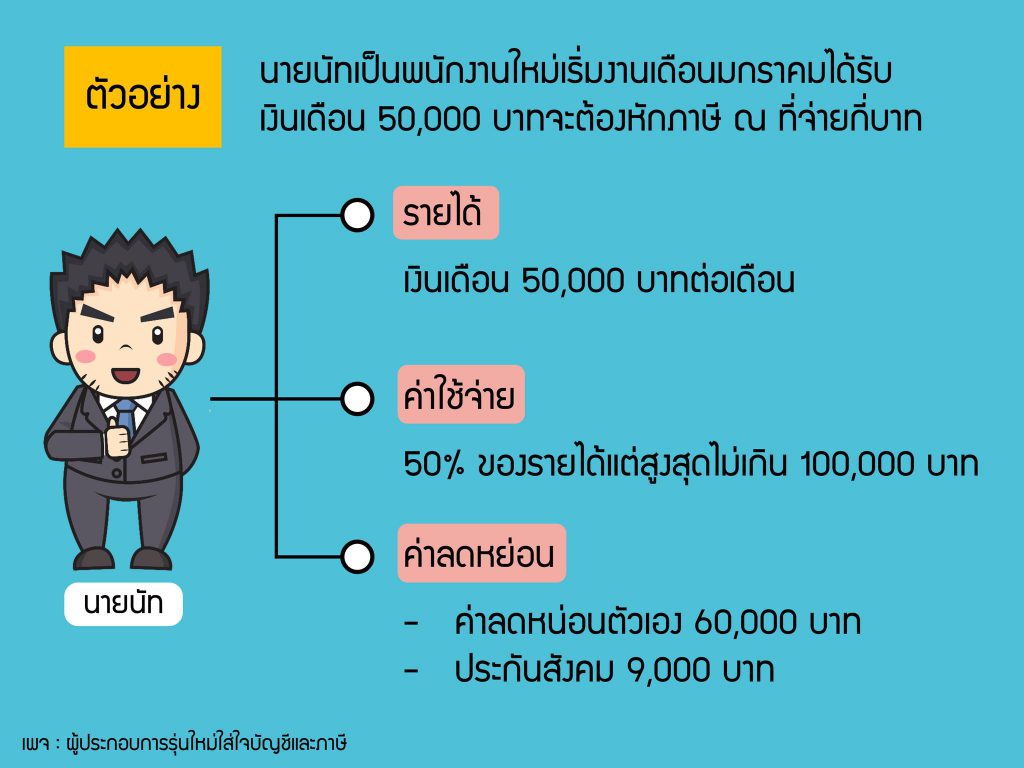

หนึ่งในคำถามที่แอดมินได้รับ Inbox บ่อยมาก พี่ครับจ่ายเงินเดือนหักภาษีกี่ % / พี่ครับเงินเดือนพนักงาน xxx บาท จะต้องหักภาษี ณ ที่จ่ายกี่บาท วันนี้เลยถือโอกาสมาสอนวิธีการคำนวณภาษีเงินได้หัก ณ ที่จ่าย กรณีจ่ายเงินเดือนพนักงานประจำ ผู้ประกอบการจะได้สามารถคำนวณได้ด้วยตัวเอง

กรมสรรพากรกำหนดให้เงินได้มาตรา 40(1) ได้แก่ เงินได้เนื่องจากการจ้างแรงงาน ไม่ว่าจะเป็นเงินเดือน ค่าจ้าง เบี้ยเลี้ยง โบนัส พวกนี้จะต้องคำนวนภาษีหัก ณ ที่จ่ายตามอัตราก้าวหน้า

หักภาษีตามอัตราก้าวหน้า คือ การประมาณรายได้พนักงานทั้งปี (อ้างอิงจากฐานเงินเดือนพนักงาน) แล้วหักด้วยค่าใช้จ่ายและค่าลดหย่อนเพื่อหาเงินได้สุทธินำส่งนำไปคำนวณภาษี นำเงินได้สุทธิมาคูณอัตราภาษีตามอัตราก้าวหน้า (0%-35%) เมื่อได้ยอดภาษีเงินได้บุคคลธรรมดาที่จะต้องเสีย จึงนำมาหารเฉลี่ยตามงวดที่จ่าย

แหล่งที่มา : Link