การบันทึกบัญชีเบื้องต้นนั้นมีรายละเอียดสำคัญหลายประการ หนึ่งในขั้นตอนที่ขาดไม่ได้ในการบันทึกบัญชีลงใน “สมุดรายวันทั่วไป” คือ “เลขที่บัญชี” บทความนี้จะสรุปหลักการและวิธีการกำหนดเลขที่บัญชีให้เข้าใจง่าย เพื่อเป็นพื้นฐานที่ดีในการนำไปใช้งานจริง

1.เลขที่บัญชี (Account Numbering) คืออะไร ?

คือ “รหัสเฉพาะ” ที่ใช้ระบุบัญชีหนึ่งๆ ในระบบบัญชีเพื่อให้สามารถแยกแยะ ติดตาม และจัดการข้อมูลทางการเงินได้อย่างถูกต้อง ในทางบัญชี เลขที่บัญชีจะถูกใช้ใน “ผังบัญชี” ซึ่งเป็นโครงสร้างที่จัดหมวดหมู่รายการบัญชีทั้งหมดขององค์กร

2. ทำไมเราต้องกำหนดเลขที่บัญชี ?

การกำหนดเลขที่บัญชีไม่ได้ทำขึ้นมาลอยๆ แต่มีประโยชน์อย่างมากต่อการจัดทำบัญชีของกิจการ โดยมีวัตถุประสงค์หลัก 3 ประการ ได้แก่

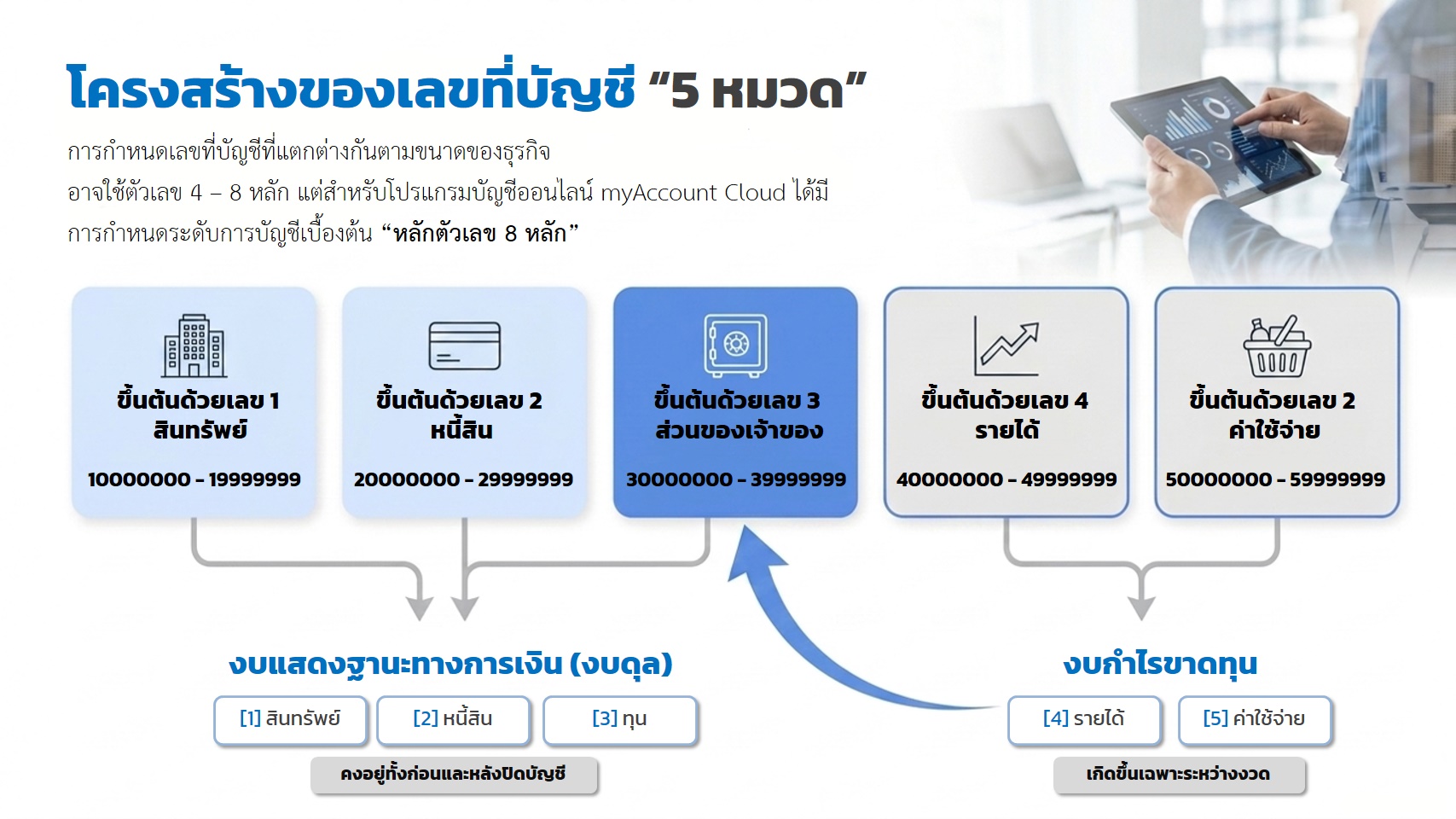

3. โครงสร้างของเลขที่บัญชี

กิจการแต่ละแห่งอาจมีรูปแบบการกำหนดเลขที่บัญชีที่แตกต่างกันตามขนาดของธุรกิจ ธุรกิจขนาดใหญ่อาจใช้ทั้งตัวอักษรผสมตัวเลข หรือมีตัวเลข 4 – 8 หลัก แต่สำหรับโปรแกรมบัญชีออนไลน์ myAccount Cloud ได้มีการกำหนดระดับการบัญชีเบื้องต้น “หลักตัวเลข 8 หลัก” โดยโครงสร้างของเลขที่บัญชี มีทั้งหมด 5 หมวดหมู่บัญชี ดังนี้

ข้อควรรู้เพิ่มเติมเกี่ยวกับหมวดหมู่บัญชี : ในช่วงก่อนเริ่มดำเนินกิจการและหลังปิดบัญชีตอนสิ้นงวด กิจการจะเหลือบัญชีเพียง 3 หมวดเท่านั้น คือ สินทรัพย์ (1), หนี้สิน (2) และ ทุน (3) ซึ่งแสดงใน “งบแสดงฐานะการเงิน (งบดุล)” ส่วนหมวด รายได้ (4) และ ค่าใช้จ่าย (5) จะเกิดขึ้นเฉพาะในระหว่างงวดเพื่อแสดงใน “งบกำไรขาดทุน” และเมื่อถึงวันสิ้นงวด บัญชีรายได้และค่าใช้จ่ายเหล่านี้จะถูก “ปิดบัญชี” เข้าสู่บัญชีทุนนั่นเอง

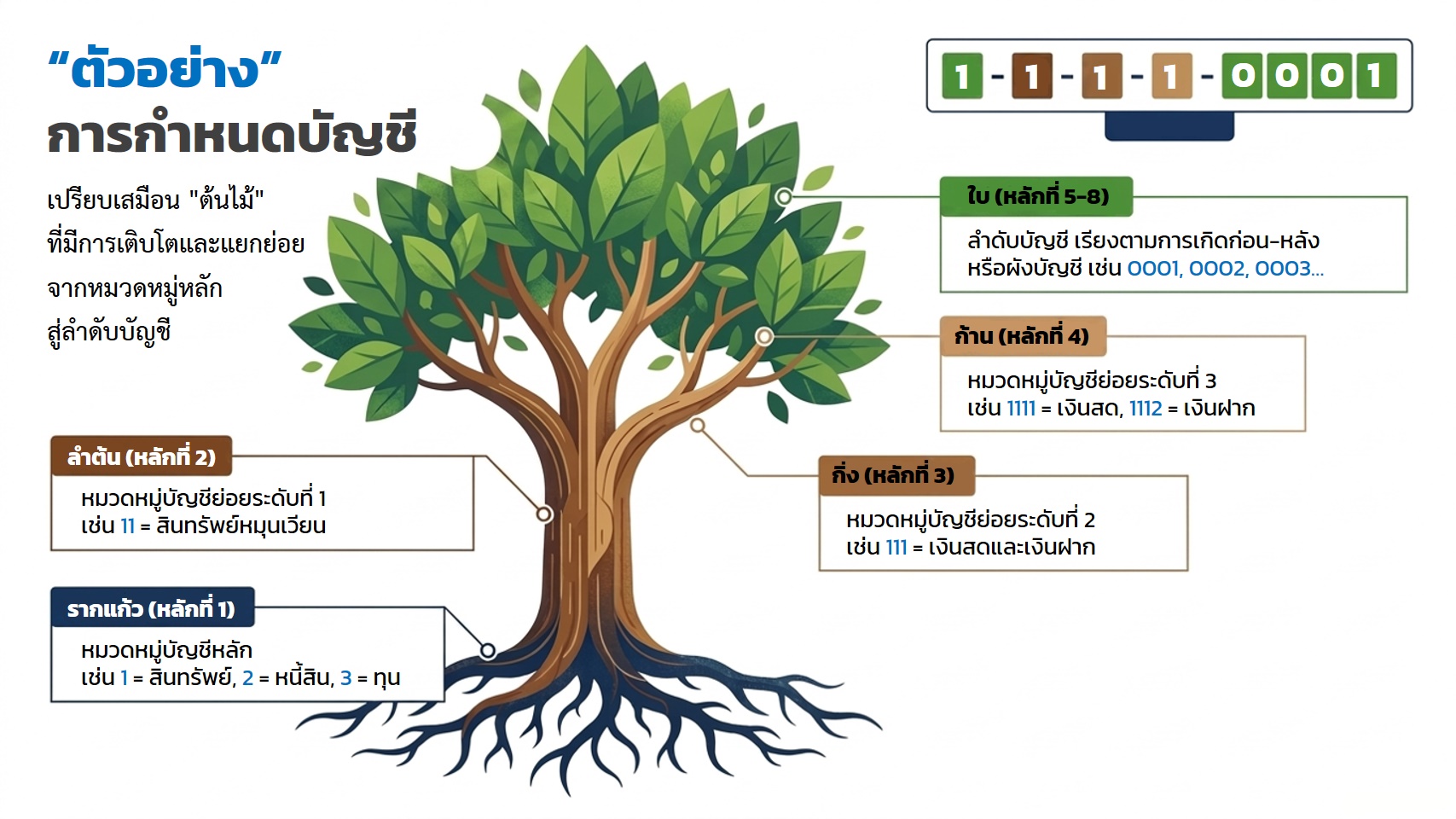

4. ตัวอย่างการกำหนดเลขที่บัญชี

เพื่อให้ทุกท่านเข้าใจการกำหนดเลขที่บัญชีให้ง่ายขึ้น ให้มองเปรียบเสมือนเป็น “ต้นไม้” ที่มี ราก, ลำต้น, กิ่ง, ก้าน และใบ ซึ่งสามารถจำแนกแต่ละส่วนดังนี้

ข้อควรระวัง : เมื่อเรากำหนดรหัสบัญชีให้กับรายการใดไปแล้ว เช่น กำหนดให้เงินสดเป็นรหัส “101” ไม่ว่าบัญชีเงินสดจะไปปรากฏในการบันทึกบัญชีของวันที่เท่าไหร่ในสมุดรายวัน รหัสก็จะต้องคงเป็น “101” เสมอ เหมือนเป็นการติดป้ายชื่อประจำตัวให้กับบัญชีนั้นไปแล้ว

เขียนและเรียบเรียงโดย : บริษัท โปรซอฟท์ ซีอาร์เอ็ม จำกัด | 09 มิถุนายน 2569