หน้าที่ของแผนกบัญชีต้นทุน

การบัญชีต้นทุนเป็นส่วนสำคัญสำหรับธุ

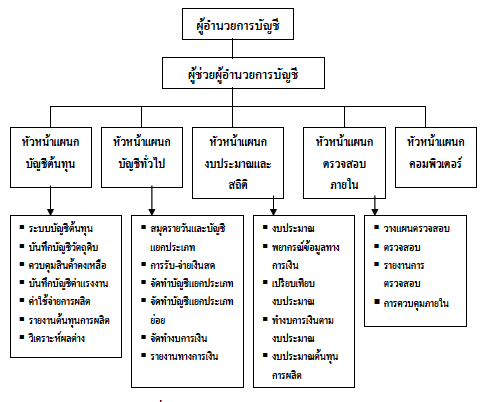

รกิจอุตสาหกรรม ดังนั้นฝ่ายบัญชีจึงเป็นฝ่ายที่สำคัญ ที่มีหัวหน้าฝ่ายที่เรียกว่า “ผู้อำนวยการบัญชี” ซึ่งถือเป็นผู้บริหารระดับสูงมีอำนาจหน้าที่ในการวางแผนและควบคุมการบัญชีทั่วไปการบัญชีต้นทุนการวางแผนควบคุมโดยใช้สถิติและงบประมาณการบัญชีต้นทุนการตรวจสอบภายในและระบบคอมพิวเตอร์ออนไลน์

สำหรับแผนกบัญชีต้นทุน จะมีหัวหน้าแผนกบัญชีต้นทุน ขึ้นตรงต่อผู้อำนวยการบัญชี (รูปที่ 1.2) มีอำนาจหน้าที่รับผิดชอบในการคำนวณต้นทุนของสินค้าเพื่อนำไปคำนวณต้นทุนสินค้าที่ขายรวมทั้งการตีราคาสินค้าคงเหลือเพื่อปรากฏในงบกำไรขาดทุนซึ่งจะเป็นส่วนหนึ่งของการบัญชีการเงิน

ขณะเดียวกันฝ่ายบริหารซึ่งมีหน้าที่ในการวางแผนควบคุมและการตัดสินใจก็จำเป็นต้องใช้ข้อมูลดังกล่าวในการวิเคราะห์และวางแผนในอนาคตซึ่งถือเป็นการใช้ข้อมูลการบัญชีต้นทุนในการบริหาร

วัตถุประสงค์ของการบัญชีต้นทุน

การบัญชีต้นทุน (Cost Accounting) เป็นการบัญชีที่ช่วยสนับสนุนทั้งการบัญชีการเงินและการบัญชีบริหาร เพราะผู้บริหารจะนำข้อมูลจากการบัญชีต้นทุนไปใช้ในการประมวลผลการดำเนินงาน เพื่อเสนอต่อบุคคลต่างๆ ทั้งภายในและภายนอกกิจการ อันกล่าวได้ว่า “การบัญชี ต้นทุนเป็นการบัญชีที่บันทึก และจัดทำรายงานการวัดค่าของต้นทุนในการผลิตสินค้าและการให้บริการ” ขอบเขตของการบัญชีต้นทุนจึงได้แก่การรวบรวมข้อมูลต้นทุนบันทึกแยกประเภทแบ่งสรรสะสมและจัดทำรายงานเกี่ยวกับต้นทุนในลักษณะต่างๆตามวัตถุประสงค์ของฝ่ายบริหาร

วัตถุประสงค์ของการบัญชีต้นทุน มี 4 ประการคือ

1. เพื่อการวัดผลการดำเนินงานของธุรกิจ การบัญชีต้นทุนจะช่วยในการรวบรวมต้นทุนของสินค้าหรือบริการในรูปของต้นทุนขายซึ่งจะนำไปเปรียบเทียบกับรายได้ในงวดบัญชีเดียวกันทั้งนี้เพื่อวัดผลการดำเนินงานของธุรกิจว่ามีผลกำไรหรือขาดทุนนอกจากนี้ยังช่วยในการกำหนดราคาขายของสินค้าและบริการด้วย

2. เพื่อใช้ในการคำนวณและตีราคาสินค้าคงเหลือ (Inventory Valuation) อันได้แก่วัตถุดิบงานระหว่างทำและสินค้าสำเร็จรูปทั้งนี้ก็เพื่อแสดงในงบการเงินของธุรกิจ

3. เพื่อช่วยในการวางแผนและควบคุม (Planning and Control) ฝ่ายบริหารจะใช้ ข้อมูลบัญชีต้นทุนที่เกิดขึ้นจริงเพื่อเปรียบเทียบกับแผนงานหรืองบประมาณที่ได้วางไว้ หากมีผลแตกต่าง ในทางที่ไม่ดี (Unfavorable Variance) ก็จะพบว่ามีสิ่งที่บกพร่องในการปฏิบัติงานจำเป็นที่ฝ่ายบริหารจะต้องวางแผนเพื่อปรับปรุงต่อไป

4. เพื่อเป็นเครื่องมือช่วยในการตัดสินใจ (Decision -Making) ของฝ่ายบริหาร การตัดสินใจของฝ่ายบริหารที่เกี่ยวข้องกับข้อมูลต้นทุนเช่นการผลิตเองหรือซื้อจากบุคคลภายนอกการเพิ่มหรือลดสายผลิตภัณฑ์การตัดสินใจปิดโรงงานชั่วคราวเหล่านี้จำเป็นต้องใช้ข้อมูลต้นทุนช่วยในการตัดสินใจ

บทความโดย : http://www.bsru.ac.th