การอ่านงบกำไรขาดทุน ที่แสดงผลประกอบการของบริษัทนั้น หากผู้ทำบัญชี หรือผู้บริหารติด กับดักตัวเลขที่ดูดี อาจทำให้เกิดการตัดสินใจที่ผิดพลาด เช่น นำเงินไปลงทุนในสินทรัพย์ต่างๆ เพิ่มขึ้น โดยไม่รู้เลยว่าสถานการณ์ทางการเงินของบริษัทไม่ได้ดูดีเหมือนกับตัวเลขที่ เห็น ทำให้ไม่มีเงินทุนหมุนเวียนมากพอ ซึ่งอาจส่งผลให้บริษัทประสบปัญหาล้มละลายและต้องปิดกิจการในที่สุด

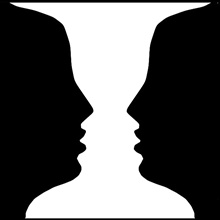

สิ่งหนึ่งที่ต้องรู้ให้เท่าทันเกี่ยวกับตัวเลขทางบัญชีก็คือ งบการเงินที่แสดงถึงข้อเท็จจริงไม่มีอยู่ในโลกนี้ แต่ในความเป็นจริงนักบัญชีต่าง ก็พยายามใช้เทคนิคต่าง ๆ ในการตกแต่งงบการเงินให้ดูดี ซึ่งก็คล้ายกับการแต่งหน้าของผู้หญิง ถ้าแต่งในระดับที่ดูดี เป็นที่ยอมรับได้ก็เรียกว่าแต่งหน้าเก่ง แต่ถ้าแต่งมากเกินความจริง ภาพที่เห็นก็จะกลายเป็นภาพที่หลอกตาผู้พบเห็น คนที่ดูงบการเงินไม่เป็น อาจมองและเห็นเพียงด้านเดียว แต่ถ้าได้ฝึกฝนจนชำนาญแล้วก็จะมองเห็นสิ่งที่ซ่อนเร้นอยู่เบื้องหลังตัวเลข ที่สวยงามดูดีนั้น เปรียบได้กับรูปภาพ

“แจกันรูบิน” ที่หากมองเพียงผิวเผินก็จะเห็นเป็นแค่แจกันสีขาว แต่หากได้ทำความคุ้นเคยกับรูปภาพให้มากขึ้น ก็จะมองเห็นภาพชายหญิงหันหน้าเข้าหากัน ซึ่งเป็นรูปภาพที่ซ่อนเร้นอยู่ หลักการของบัญชีต่าง จากวิทยาศาสตร์ที่ต้องการแสวงหาความเป็นจริงที่สมบูรณ์ที่สุด แต่บัญชีไม่ได้ต้องการความสมบูรณ์ที่สุด เพราะหากจะทำให้สมบูรณ์ที่สุดก็คงไม่อาจหาข้อสิ้นสุดได้ และยิ่งกลายเป็นความสลับซับซ้อนมากยิ่งขึ้นไปเรื่อย ๆ หากแต่ความถูกต้องทางการบัญชีนั้น มุ่งเน้นที่การไม่ทำผิดกฎเกณฑ์ และไม่มีสิ่งที่เรียกว่า “การเข้าข้างตัวเอง” ผสมอยู่ หลักเกณฑ์ทางบัญชีไม่ใช่อะไรที่ตายตัวเพียงหลักเดียวเท่านั้นที่ถูกต้อง

แต่นักบัญชีสามารถเลือกสรรได้ว่าจะใช้หลักเกณฑ์ใดให้เป็นไปตามเจตนารมณ์ของ บริษัท และเมื่อเลือกแล้วก็ต้องการปฏิบัติตามหลักเกณฑ์นั้นต่อไป ตราบใดที่เรายังปฏิบัติตามหลักเกณฑ์ที่เราเลือกต่อไป มันก็จะยังคงเป็นสิ่งที่ถูกต้องอยู่เสมอ เมื่อเราจะดูว่าผลประกอบการที่ผ่านมาเป็นอย่างไร ต้องดูจาก งบกำไรขาดทุน ซึ่งคำนวณจากส่วนต่างระหว่างยอดขาย กับ ค่าใช้จ่าย เราจะรู้ว่าใน 1 ปีที่ผ่านมาเราได้กำไร หรือขาดทุน หรือหาก 1 ปียาวนานเกินไปจะสรุปผลกันเป็นราย 3 เดือน หรือสรุปทุก ๆ เดือนเลยก็ได้ โดยที่ความหมายของส่วนต่างที่เป็นกำไรหรือขาดทุนนั้นจะแตกต่างกัน ขึ้นอยู่กับว่า เราเปรียบเทียบรายได้อะไรกับค่าใช้จ่ายอะไร ดังต่อไปนี้

การ อ่านตัวเลขทางบัญชีจึงไม่สามารถดูเพียงด้านเดียวได้ แต่ต้องพิจารณาให้รอบด้าน นำตัวเลขรายได้ และค่าใช้จ่ายในส่วนอื่นๆ มาพิจารณาประกอบด้วยเสมอ เพื่อให้ได้ตัวเลขผลการดำเนินการที่แท้จริงของบริษัทซึ่งเป็นสิ่งสำคัญมาก ต่อการตัดสินใจในการบริหารธุรกิจต่อไป

บทความโดย : www.accountancy.in.th