หลายปีที่ผ่านมา เราให้ความสนใจกับพัฒนาการใหม่ๆ ในเรื่องต้นทุน โดยเฉพาะอย่างยิ่งการจัดทำข้อสนเทศต้นทุนเพื่อใช้ในการบริหาร ไม่ใช่รายงานต้นทุนเพื่อการเปิดเผยต่อสาธารณะ

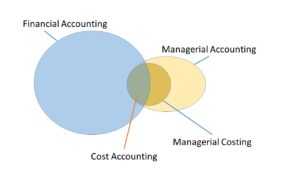

เราพบว่า การคิดต้นทุน โดยยึดโยงอ้างอิงกับ ระบบบัญชีการเงิน (Financial Accounting) มีข้อจำกัดจากมาตรฐานทางบัญชี ที่ทำให้ บัญชีต้นทุน (Cost Accounting) ไม่ค่อยมีประโยชน์ในการตัดสินใจของนักบริหารเท่าที่ควร แม้กระทั่ง บัญชีบริหาร (Managerial Accounting) ที่ถือปฏิบัติกันในปัจจุบัน ก็ยังติดกรอบแนวคิดทางบัญชี และไม่สามารถแสดงให้นักบริหารเห็นความคุ้มค่าในการนำมาใช้งานอย่างจริงจัง

แนวคิดใหม่เรื่องต้นทุนที่น่าสนใจ โดยเฉพาะอย่างยิ่งสำหรับนักบริหาร คือ ต้นทุนเชิงบริหาร หรือ การต้นทุนบริหาร (Managerial Costing) ที่เราชอบมากคือ เป็นแนวคิดที่เอา การคัดสินใจทางการบริหารไม่ใช่กรอบคิดทางบัญชี เป็นตัวตั้ง

บทความโดย : http://costsmith.com