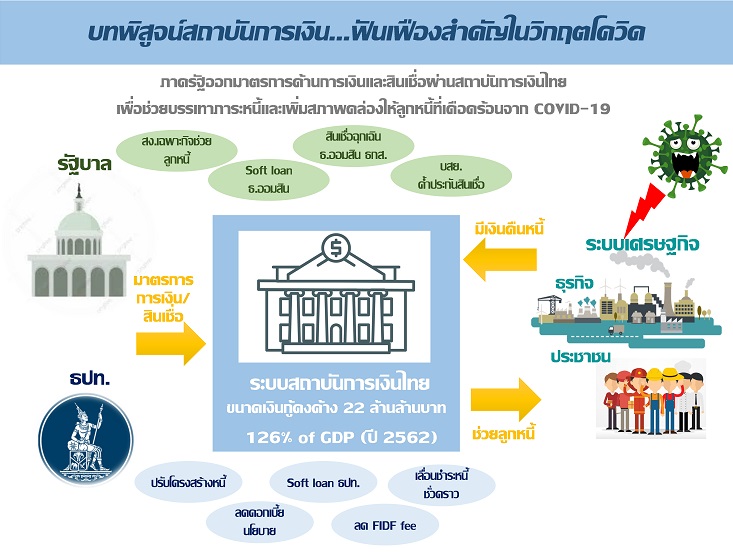

สิ่งหนึ่งที่วิกฤตโควิดต่างไปจากวิกฤตครั้งก่อนๆ คือต้นเหตุไม่ได้มาจากปัญหาในภาคการเงิน แต่เพราะภาคเศรษฐกิจได้รับผลกระทบโดยตรงจากมาตรการควบคุมโรคระบาดและมาตรการปิดเมือง ส่งผลกระทบต่อผู้คนและธุรกิจรายย่อยจำนวนมาก ถึงครั้งนี้ภาคการเงินจะไม่ใช่ต้นเหตุ แต่สุดท้ายก็อาจโดนหางเลข ถ้าลูกหนี้ไม่มีรายได้มาจ่ายคืนหนี้ จนกลายเป็นหนี้เสียจำนวนมาก และอาจกระทบความมั่นคงของระบบสถาบันการเงิน ซ้ำเติมภาคเศรษฐกิจที่แย่อยู่แล้ว ทำให้วิกฤตลากยาวขึ้นอีก สุดท้ายก็หนีไม่พ้นภาครัฐที่ต้องรับมือกับศึกสองด้าน เข้าแก้ปัญหาทั้งภาคเศรษฐกิจและภาคการเงินที่เชื่อมโยงกันอยู่ เกิดภาระการคลังที่ต้องชดใช้ในภายหลัง ในวันนี้จึงอยากชวนทุกท่านคิดว่า กลไกระบบสถาบันการเงินจะช่วยไม่ให้ประเทศต้องรับศึกสองด้านนี้ได้อย่างไร?

ที่มา : Link

รวมบทความบัญชีมากถึง 1,000 : https://www.myaccount-cloud.com/Article/List/1612