หัวข้อแบบนี้ไม่รู้จะน่ากลัวเกินไปหรือเปล่า แต่ก็เป็นความห่วงใยจริงๆ เพราะผลกระทบของ Covid-19 ที่มีต่อเศรษฐกิจและสังคมไทยคาดว่าจะมีตามมาไม่ใช่น้อย แม้ว่ามิติการจัดการด้านสาธารณสุขของเราเพื่อรับมือโรคระบาดนี้จะทำได้ดีในอันดับต้นๆ ของโลก ลดความเสียหายด้านหนึ่ง แต่ก็ต้องเตรียมตัวจัดการอีกด้านหนึ่ง คือ การฟื้นฟูเศรษฐกิจอย่างเร่งด่วน

ก่อนเกิดเหตุการณ์ Covid-19 สภาวะหนี้ครัวเรือนของไทยก็สูงอยู่แล้ว ข้อมูลจากธนาคารแห่งประเทศไทยเปิดเผยว่ามูลค่าผลิตภัณฑ์มวลรวมในประเทศ (GDP) ณ สิ้นปี 2562 มีขนาดประมาณ 11 ล้านล้านบาท และมีขนาดของหนี้ครัวเรือนต่อ GDP ประมาณ 70% หรือคิดเป็นมูลค่าได้ประมาณ 7 ล้านล้านบาท (ประมาณ 23 ล้านราย) ซึ่งหนี้ครัวเรือนนี้ แบ่งใหญ่ๆ ออกได้เป็น หนี้บุคคลที่มีหลักประกัน เช่น หนี้เงินกู้ซื้อบ้าน หนี้เช่าซื้อรถยนต์ เป็นต้น และหนี้ส่วนบุคคลที่ไม่มีหลักประกัน เช่น หนี้บัตรเครดิต และหนี้เงินกู้เพื่อการบริโภคอื่นๆ เป็นต้น

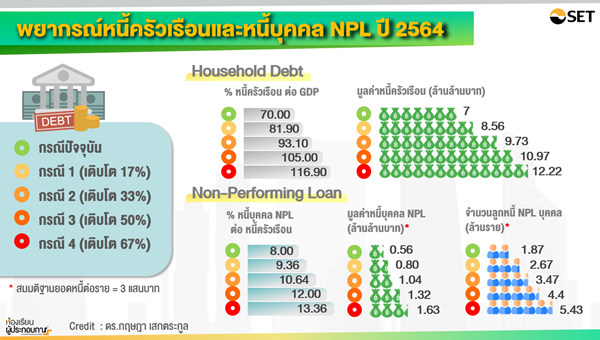

จากข้อมูลและสมมติฐานของคลีนิคแก้หนี้ บรรษัทบริหารสินทรัพย์สุขุมวิท (SAM) ประมาณการว่าปัจจุบันหนี้ NPL ของหนี้ครัวเรือนอยู่ที่ 8% ของหนี้ครัวเรือนทั้งหมด

- หนี้ครัวเรือน NPL = 7 ล้านล้านบาท x 0.08 = 560,000 ล้านบาท และคิดเป็นจำนวนลูกหนี้บุคคลที่เป็น NPL (ลูกหนี้บุคคล 1 ราย มีหนี้เฉลี่ย 300,000 บาท) = 560,000 ล้านบาท / 300,000 บาท = 1.87 ล้านคน

ภาวะวิกฤติ Covid-19 เข้ามาซ้ำเติมระบบเศรษฐกิจและสังคมไทย เพราะการควบคุมไม่ให้เกิดโรคระบาดทำให้ต้อง Lockdown เมืองและประเทศโดยใช้มาตรการต่างๆ ทำให้เกิดการหยุดชะงักในการทำธุรกิจ ซึ่งส่งผลต่อเนื่องไปยัง Supply chain ที่เกี่ยวข้องด้วย แต่ระดับของผลกระทบมีความรุนแรงมากน้อยต่างๆ กันไปแล้วแต่อุตสาหกรรม หลายอุตสาหกรรมต้องลดกำลังการผลิตลง จึงตามมาด้วยการลดพนักงาน อัตราการว่างงานของแรงงานเริ่มสูงขึ้น ในภาพรวมประชาชนผู้มีรายได้น้อยต้องขอรับเงินเยียวยาพิเศษที่รัฐจัดให้

ภายใต้สถานการณ์ดังกล่าว ธนาคารแห่งประเทศไทยก็ได้ออกมาตรการผ่อนปรนการชำระหนี้แก่ลูกหนี้ซึ่งกำลังเดือดร้อนในภาวะการณ์ดังกล่าว แต่ก็เหมือนเป็น “การแช่เย็น” ลูกหนี้ของสถาบันการเงินเอาไว้ก่อน ปัญหาจริงของลูกหนี้จะเกิดและเห็นได้จริง เมื่อมีการผ่อนคลายให้ระบบเศรษฐกิจกลับมาเดินได้ต่อ

แต่เราก็ต้องยอมรับว่า หากเศรษฐกิจกลับมาเดินได้ใหม่ อย่างไรก็ไม่เหมือนเดิม เพราะยังต้องมีความระมัดระวังสูง ยังอยู่ในยุค Social distancing เนื่องจากวัคซีนรักษาโรคระบาด Covid-19 ยังไม่ออกมา ดังนั้นธุรกิจบริการซึ่งเชื่อมโยงกับการท่องเที่ยวจะยังไม่สามารถฟื้นตัวได้เต็มที่ อีกทั้งเหตุการณ์ Covid-19 นี้ ยังทำให้เกิดความเสียหายต่อระบบเศรษฐกิจของประเทศต่างๆ และของโลกโดยรวม เพราะต้องใช้ทรัพยากรและความมั่งคั่งที่มีไปจัดการสาธารณสุขภายใน ที่เป็นความเร่งด่วนก่อน ซึ่งจะทำให้กำลังซื้อลดลง และส่งผลให้การส่งออกของไทยไม่สามารถขยายตัวอย่างที่ต้องการได้ ภาคการผลิตก็จะต้องลดการผลิตลง ส่งผลต่อเนื่องถึงการว่างงานตามมาในปี 2563 จึงไม่น่าแปลกใจที่มีการพยากรณ์ว่า GDP ของไทยจะหดตัวลงไปอาจมากกว่า 5% ด้วยซ้ำ ทุกภาคส่วนจึงต้องเร่งช่วยกันแก้ไขและฟื้นฟูเศรษฐกิจไทยกันใหม่

สิ่งที่ต้องยอมรับอย่าง “หน้าชื่น อกตรม” กันทุกคนก็คือ “สึนามิหนี้ครัวเรือน” น่าจะเกิดขึ้นแน่ ลองมาประมาณการกัน ผมคิดว่าช็อคครั้งนี้เป็นวิกฤติที่แรงพอสมควร ตัวเลขก็ต้องมีนัยสำคัญพอได้ แต่ผมก็ไม่ได้ทำการคำนวณวิลิศมาหราอะไร ใช้กฏง่ายๆ (Rule of thumb) นี่แหละคือตัวเลข 17% , 33%, 50% และ 67% เป็นตัวเลขใน 4 Scenarios หนี้ครัวเรือนหลังโควิด โดยหนี้ครัวเรือนที่โต 17% ถือว่าเบาสุด และ 67% ถือว่าหนักสุด ทั้งนี้กำหนดให้ GDP ในปี 2564 มีขนาด 10.45 ล้านล้านบาท (ลดลง 5% เมื่อเทียบกับปี 2563)

จากภาพที่แสดงข้อมูลและสมมติฐานข้างต้น หากเกิดเหตุการณ์แรงที่สุดในกรณีที่ 4 ที่ให้หนี้ครัวเรือนเติบโตสูงสุด 67% มูลค่าหนี้ครัวเรือนจะเติบโตจาก 7 ล้านล้านบาทในปัจจุบันเป็น 12.20 ล้านบาทในปี 2564 ซึ่งอาจจะเติบโต ทั้งในส่วนของผู้เดือดร้อนขอกู้เพิ่ม และจากของลูกหนี้เดิมที่ชำระไม่ได้ หนี้จึงบวมขึ้นทั้งต้นและดอก ในขณะเดียวกันภายใต้สมมติฐานที่กำหนดคาดว่ามูลค่าของหนี้บุคคลที่เป็น NPL จะเพิ่มจาก 560,000 ล้านบาท ได้สูงสุดเป็น 1.63 ล้านล้านบาท ในกรณีที่ 4 หรือ NPL นี้จะเพิ่มขึ้นได้ถึง 3 เท่า เช่นเดียวกับจำนวนลูกหนี้บุคคล NPL จะเพิ่มจาก 1.87 ล้านคน เป็น 5.43 ล้านคน กรณีผลกระทบรุนแรงที่สุด

ไม่ทราบตัวเลขขนาดนี้จะเรียกว่า “สึนามิหนี้ครัวเรือน” พอไหวไหม การมีหนี้ที่ชำระไม่ได้ ทำให้เกิดทุกข์ทั้งลูกหนี้ เจ้าหนี้สถาบันการเงิน และผู้เกี่ยวข้องต่างๆ การฟื้นฟูเศรษฐกิจหลัง Covid-19 นี้ อย่าลืมวางนโยบายและวิธีการแก้ปัญหา “สึนามิหนี้ครัวเรือน” ไว้ด้วยนะครับ ถ้าครัวเรือนเขาไม่มีทางออกหันไปเบี้ยวหนี้ ยอมล้มละลาย หรือหันไปกู้ตลาดการเงินนอกระบบ ปัญหามันจะยิ่งยุ่งและซับซ้อนขึ้นกว่าเดิม ว่าแต่ว่า “ผู้เกี่ยวข้อง” ทั้งหลาย เห็นสัญญาณของสึนามินี้ไหมครับ

ติดตามบทความน่าสนใจเพิ่มเติมที่ "ห้องเรียนผู้ประกอบการ" www.set.or.th/enterprise